2026年2月,浙江友邦集成吊顶股份有限公司正式跟它的创始人家族告别,迎来了一位新的掌舵人。根据公告,上海明盛联禾智能科技有限公司原实际控制人时沈祥、骆莲琴夫妇及一致行动人以大概11.42亿元的价格受让了29.99%的股份,并且后续还会通过收购将持股比例增加到45%。2014年,友邦在深交所上市,它可以称得上行业开创者,曾经还主导起草过国家标准。但走过十二年后,公司如今却交到了一位跨界者手中,这位新任掌舵人就是80后出版界精英施其明。

从行业开创到黯然易主

1、财务数据断崖式下跌

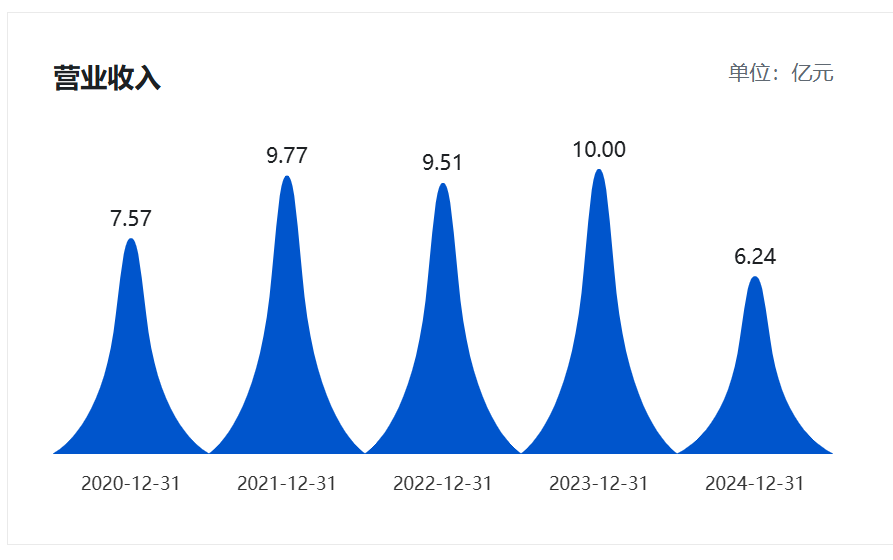

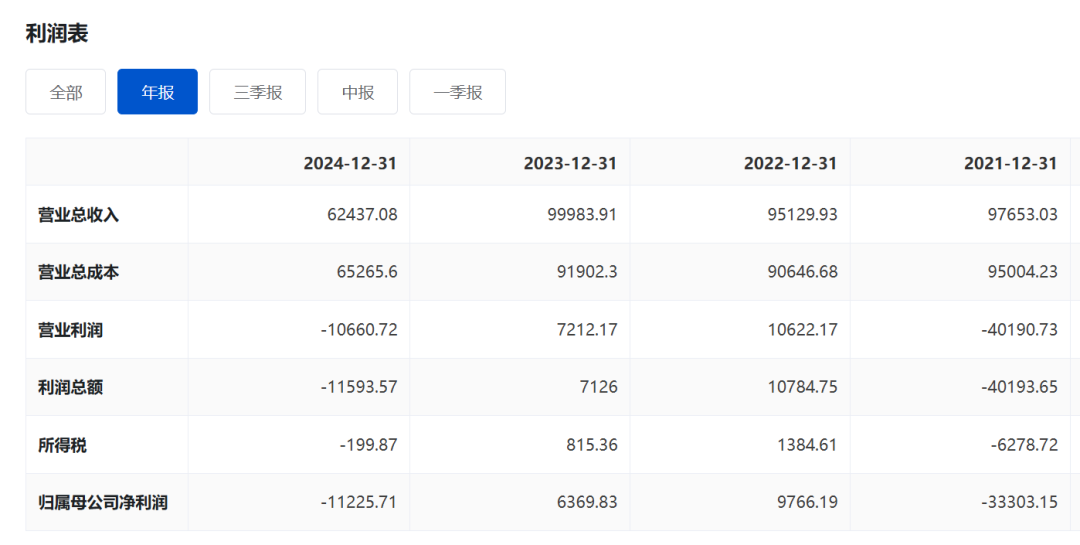

友邦的命运与房地产行业是紧密相连的,它的业绩拐点跟房地产行业的周期波动有着直接关系。在上市初期,公司提出了集成吊顶这个在当时看来非常具有颠覆性的概念,也借由这个概念拿下了厨卫装修的第一波红利。然而,增量市场见顶之后,友邦的盈利能力也开始迅速缩水。财报显示,友邦公司2022年到2024年的营业收入分别为9.51亿元、10.00亿元和6.24亿元。在2024年,公司营收同比下降37.55%,可以说是一次暴跌,而且出现了公司上市以来最夸张的一次亏损,亏损额达到1.12亿元。尽管2025年前三季度勉强扭转了亏损状况,但公司的净利润仅达到1100余万元,友邦的运营压力不言自明。

(图源:巨潮资讯网)

2、工程渠道的双刃剑效应

为了追求规模扩张,友邦吊顶曾经和房地产工程渠道深度绑定在一起。在2022年和2023年,友邦的收入当中有30%都来自工程渠道。在房地产繁荣期,这种模式的确帮助友邦迅速将营收做大,但也埋下了很大隐患。随着地产行业增速放缓,友邦所承担的风险越来越大。2024年第四季度,友邦公司损失了超过7400万元的计提信用及资产,损失中有很大一部分都是和以房抵债以及诉讼资产减值有关。

3、创始人家族的战略撤退

时沈祥、骆莲琴夫妇作为企业的开创者,选择在这个时候将公司的控制权让渡出去,并承诺将剩余股份预受要约,这一举动说明连创始人都对公司的状况持悲观态度。他们在面对行业的多重压力时,对公司的经营前景给出了否定答案。这既是创始人的无奈,也是对企业资产的一种保护性重组。

(图源:巨潮资讯网)

龙头企业利润为何逐渐蒸发

1、极度依赖新房交付

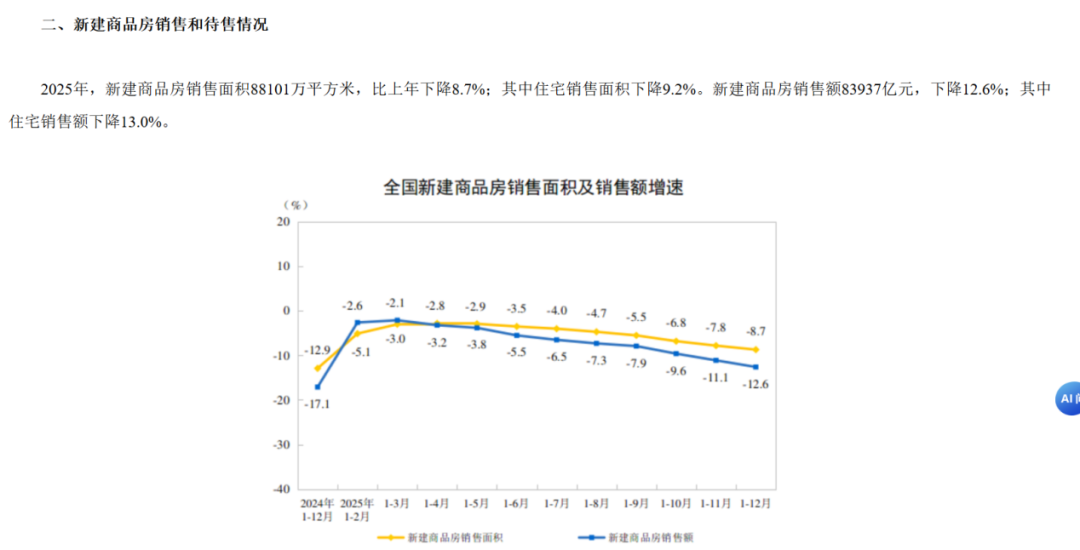

集成吊顶的需求结构与传统建材行业有非常大的相似性,有超过八成的需求都来自新房装修。在过去二十年中,中国房地产发展非常迅猛,但是如今城镇化率增速已经放缓,房地产行业迎来周期节点,进入了一个深度调整期,这导致新房交付量数年以来一直持续下滑。在这样的情况下,友邦吊顶却没有及时改变业务结构,仍然坚持做大增量,而非挖掘存量,导致公司盈利状况不佳。

(图源:国家统计局)

2、存量市场难以激活

目前,新房交付量不足,被视为家居行业最后蓝海的就是存量房翻新需求,但这个预测在吊顶领域却似乎不太适用。因为对于消费者来说,更换吊顶往往涉及家里的联动调整,牵一发而动全身,且容易破坏原有的墙面和地面装修。所以除非消费者打算将全屋全部翻新一遍,否则很少会有家庭会为厨房或卫生间单独进行吊顶更换。这种低频次需求的属性导致,虽然家具行业存量市场的基数很大,但对于吊顶行业来说存量市场的转化率却非常低,几乎没有办法为吊顶企业带来增长点。

3、原材料与价格战的双重挤压

除了需求端不断萎缩以外,供给端的竞争又非常激烈,形成了供大于求的局面。首先,铝合金是集成吊顶的主要原材料,它的价格波动会对集成吊顶的生产成本产生直接的影响。与此同时,在低端市场当中,大量中小企业进行价格竞争,使得整个行业的定价削弱。

新实控人如何重塑盈利模式?

1、抢占流量入口

在家装消费链条中,设计师是掌握着前端话语权的关键角色。传统的建材销售模式是厂家生产、经销商开店、消费者在卖场选购,这是一种被动等客的模式。而施其明长期深耕面向专业编辑和读者的数字化服务,尤其在室内设计类图书领域积累了丰富的资源和大量的活跃设计师。未来的盈利增长点在于,将友邦吊顶的产品体系前置植入到设计师的素材库和设计方案中。这种对设计师渠道的深度绑定,不仅能够提升成交率,更能通过设计服务溢价,摆脱单纯的“材料商”身份。

2、产品力重构

过去,集成吊顶的最关键的卖点是功能集成,但如今消费已经开始升级,功能集成只能算是家家户户的标配,已经不具有新鲜吸引力。新实控人提出自己将会参与研发,这意味着友邦的产品研发逻辑将发生一些转变。依托新实控人手中的设计师资源,友邦吊顶可以更加了解现在消费者在美学设计方面的需求以及痛点,从单纯的吊顶生产,转型为能够提供美学解决方案的吊顶品牌。

(图源:小红书)

3、数字化服务

施其明团队具备非常丰富的互联网和数字化经验,对于传统制造业,这样的资源是最稀缺的。通过构建面向设计师及用户的数字化综合服务体系,友邦吊顶可以将一次性的装修买卖,转变为长期的服务关系。借由数字化服务,公司或许能够改变重资产、低毛利的财务结构,向轻资产服务型品牌转型。

4、重塑盈利模式可能带来的风险

一是设计师资源转化方面可能会不太顺利,二者之间的客群并不完全重叠,因此不一定能够成功实现商业价值的丝滑转化。二来,产品研发需要时间,在友邦严峻的压力之下,实控人必须顶住业绩压力,这样的盈利模式能否成功尚未可知。三是打造数字化服务体系需要投入大量的资金,对于友邦吊顶来说,这是一个非常现实的问题。更何况就算成功打造数字化服务体系,也不能保证数字化用户的转化率以及复购率。

行业正在从“形态集成”走向“系统集成”

1、市场规模的分化

尽管新房市场收缩,但行业数据显示,2025年中国集成吊顶及蜂窝铝板市场规模已突破450亿元,年复合增长率仍保持在8.5%左右。这一增长主要来源于高端定制与工程配套的结构性占比提升。未来的市场呈现出明显的分化结构,一端是低至80-200元/平米的低端扣板市场,这里充斥着价格战、同质化产品,利润将无限趋近于零;另一端是300-500元/平方米甚至更高的高端蜂窝大板、智能吊顶系统市场,这里比拼的是设计、工艺、智能化和系统集成能力。

2、被重新定义的集成

在以前,集成吊顶只不过是简单的铝扣板跟电器的组合。但是未来的集成化一个不可避免的趋势就是被系统集成所取代。在装配式建筑需求的推动下,吊顶将成为建筑室内系统的载体,这种对于系统性解决方案的要求,极大地提高了吊顶行业的门槛。

(图源:小红书)

3、资本与产业的跨界融合成为常态

像施其明入主友邦吊顶这样的跨界案例,近年来数不胜数。这说明建材行业一直以来十分传统的苦力模式已经宣告衰落,未来的竞争主要是综合竞争,这不仅考验品牌的硬实力,还提出了新要求。举例来说,真爱美家拟引入AI,试图以此推动品牌的转型;以及帝欧家居拓展了人工智能应用,为消费者提供更好的服务体验。这都说明传统的制造业单打独斗已经过时。集成吊顶行业的总体前景,取决于它能否吸纳更多外部的新质生产力,未来的龙头企业,必然是一个集制造、设计、数据服务于一体的复合体,而不是单纯的工厂。

结语

友邦吊顶上市共计十二年,从一开始的品类开创者沦为了微利企业,它的波动起伏不仅仅反映出吊顶行业的变化,更是它与中国房地产周期深度捆绑最终却又被迫松绑的写照。而如今,80后出版大佬施其明接手了友邦吊顶,这为沉闷的行业带来了一丝新鲜的空气。同时,友邦易主事件也在提示整个行业,在新的变革期当中,那些品牌价值不足以及系统能力不强的企业都将被淘汰。而对于那些敢于接纳新思维的探索者而言,一个新蓝海才刚刚拉开序幕。