2026年2月6日,鹿客科技向港交所递交招股书,冲刺AI智能锁第一股,这家背靠小米和百度的企业2025年底估值达到了35亿元。但风光背后,ODM代工(鹿客负责设计、生产智能锁,再贴牌卖出)占比超六成、深度依赖小米生态链、自有品牌萎缩等隐患越来越突出,作为小米生态链孵化的企业,鹿客能撕掉“代工厂”标签吗?

(图源:鹿客招股书)

上市在即,鹿客增长与印有并存

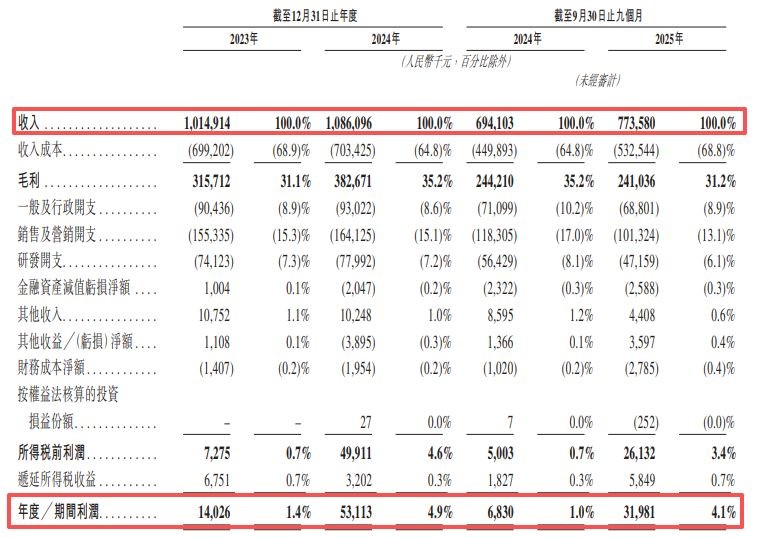

从业绩来看,鹿客科技近年来营收稳定上升,2023年、2024年营收分别为10.15亿元、10.86亿元,2025年前三季度营收7.74亿元;从净利润来看,鹿客2023到2025年前三季度的净利润分别是1402.6万元、5311.3万元、3198.1万元,整体呈现出正向盈利状态。

(图源:鹿客招股书)

从市场来看,鹿客科技凭借技术优势占据行业重要地位,是智能锁领域的头部玩家之一。根据弗若斯特沙利文数据,2024年鹿客科技全球静脉智能锁出货量位居第一,市占率10.5%;全球智能锁出货量排名第四,中国市场第三,目前全球智能锁累计出货量已经超过1100万套。

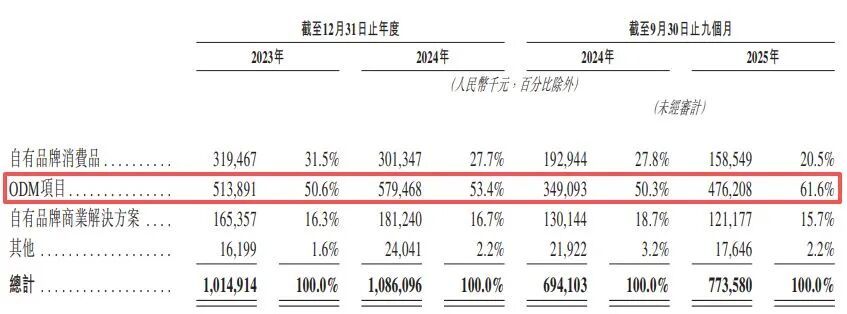

不过在亮眼的业绩和市场地位背后,鹿客的发展隐患也渐渐显现。从招股书可以发现,2025年前三个月,鹿客ODM代工收入占比提升到61.6%,成为主要营收来源,可自有品牌却发展遇冷,2025年前三个月自有品牌消费品收入为1.59亿,占总营收的20.5%,相比2024年前三个月的1.93亿明显下滑,这种高度依赖代工的业务结构让鹿客科技与代工厂这个标签深度绑定,为后续发展埋下了隐患。

(图源:鹿客招股书)

鹿客为什么深陷代工依赖?

1、资本与业务深度绑定:

2017年小米正式入股鹿客科技,2019年起鹿客成为小米智能锁的重要供应商,双方形成了紧密的合作关系,小米的入股给鹿客带来了稳定的订单、成熟的供应链以及广阔的销售渠道,帮助鹿客快速实现了规模的扩大,却也让鹿客陷入了对代工的高度依赖。招股书显示,2025年前三季度,鹿客科技向前五大客户的销售总额占总收入的比例高达65.2%,而小米作为第一大客户,贡献了超六成收入。面对小米这样的巨头客户,鹿客科技在合作中处于弱势地位,产品定价、订单数量都由对方主导,自身缺少议价空间。

(图源:米家APP)

2、生态链红利的流量依赖

在小米生态链的发展模式下,鹿客科技早期依托小米的线上渠道、品牌流量和生态资源快速起量,省去了品牌建设和市场拓展的前期成本,实现了短期内的规模增长。但这种模式也让鹿客逐渐失去了打造自有用户体系的机会,长期依赖小米的流量输入让鹿客的自有品牌缺乏市场认知度和用户黏性,一旦脱离小米生态,其市场竞争力将大打折扣。

3、盈利结构的被动选择

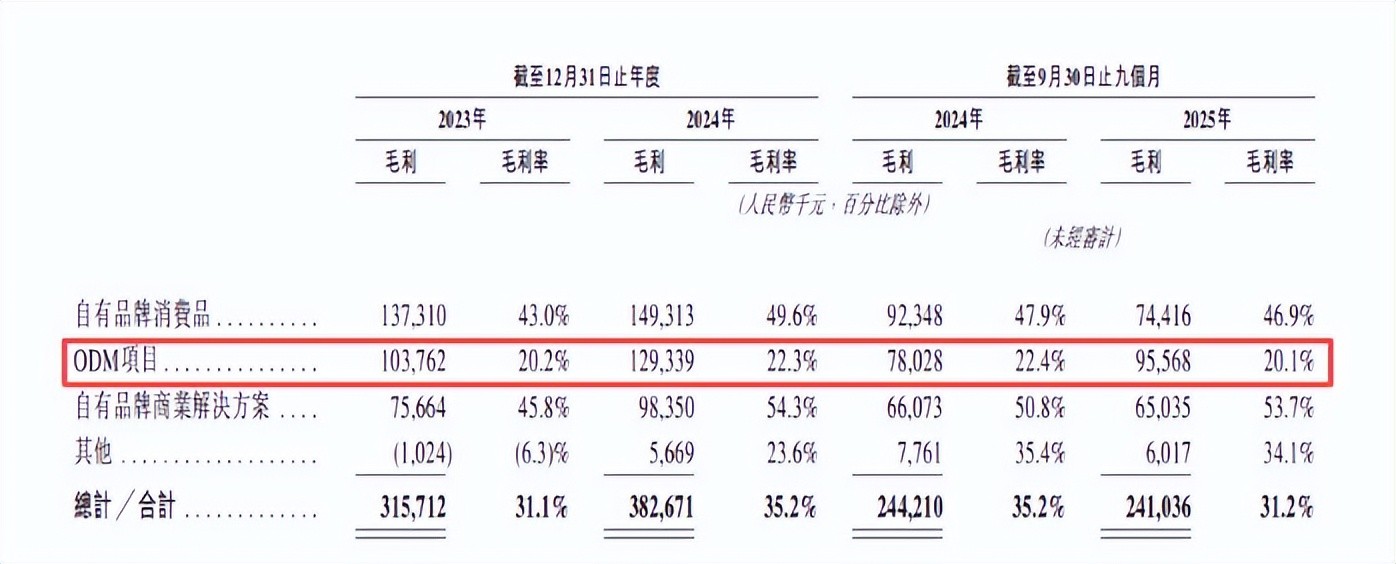

从盈利水平来看,ODM代工和自有品牌的毛利率差距显著,鹿客科技ODM业务毛利率仅为20.1%,而自有品牌毛利率高达46.9%,几乎是代工业务的两倍。但自有品牌的发展需要大量的研发、营销、渠道投入,且回报周期长,对于处于发展期的鹿客科技而言,短期投入难以快速见效;而ODM代工业务门槛低、走量快,能够为企业带来稳定的现金流和营收规模,帮助企业快速占领市场份额。在短期利益和长期发展的权衡中,鹿客选择了前者,将ODM代工作为核心业务,这也让企业逐渐陷入代工依赖的恶性循环。

(图源:鹿客招股书)

4、投入结构失衡

2024年鹿客科技的营销开支达1.64亿元,而研发投入仅为0.78亿,营销投入是研发投入的2倍多。研发费用也呈现持续下滑趋势,从2023年的7.3%降至2025年前三季度的6.1%。大量的营销投入主要用于维护与小米等大客户的合作、拓展代工业务渠道,而非打造自有品牌;而研发投入的不足,让企业的技术创新能力难以持续提升,即便拥有静脉识别的先发优势,也难以将技术优势转化为品牌优势,最终影响了自有品牌的发展,企业难以摆脱代工依赖。

鹿客上市面临的现实挑战

代工依赖带来的连锁反应,让鹿客科技在上市之际面临着多重现实挑战。

1、业务结构失衡

ODM代工业务的低毛利率拉低了鹿客科技的整体盈利水平,公司综合毛利率从35.2%降至31.2%,盈利空间被压缩。尽管鹿客科技意识到了代工依赖的弊端,试图推动自有品牌发展,但从实际效果来看,转型成效并不理想,自有品牌收入下滑,品牌影响力难以突破,而ODM代工收入占比仍在提升,业务结构失衡的局面不仅没有得到改善,反而更加严重。

2、财务风险凸显

2025年前三季度,鹿客科技经营活动现金流净流出3830.7万元,现金流由正转负,企业日常经营的资金流动性受到影响。公司财务结构也存在隐患,截至2025年三季度末,现金及现金等价物仅为6673万元,而非流动负债高达8287万元,现金储备不足以覆盖非流动负债,偿债压力较大。此外,鹿客科技的应收账款周期不断拉长,大客户的资金占用让企业的资金回笼效率降低,进一步加剧了资金链的紧张状况,财务风险持续累积。

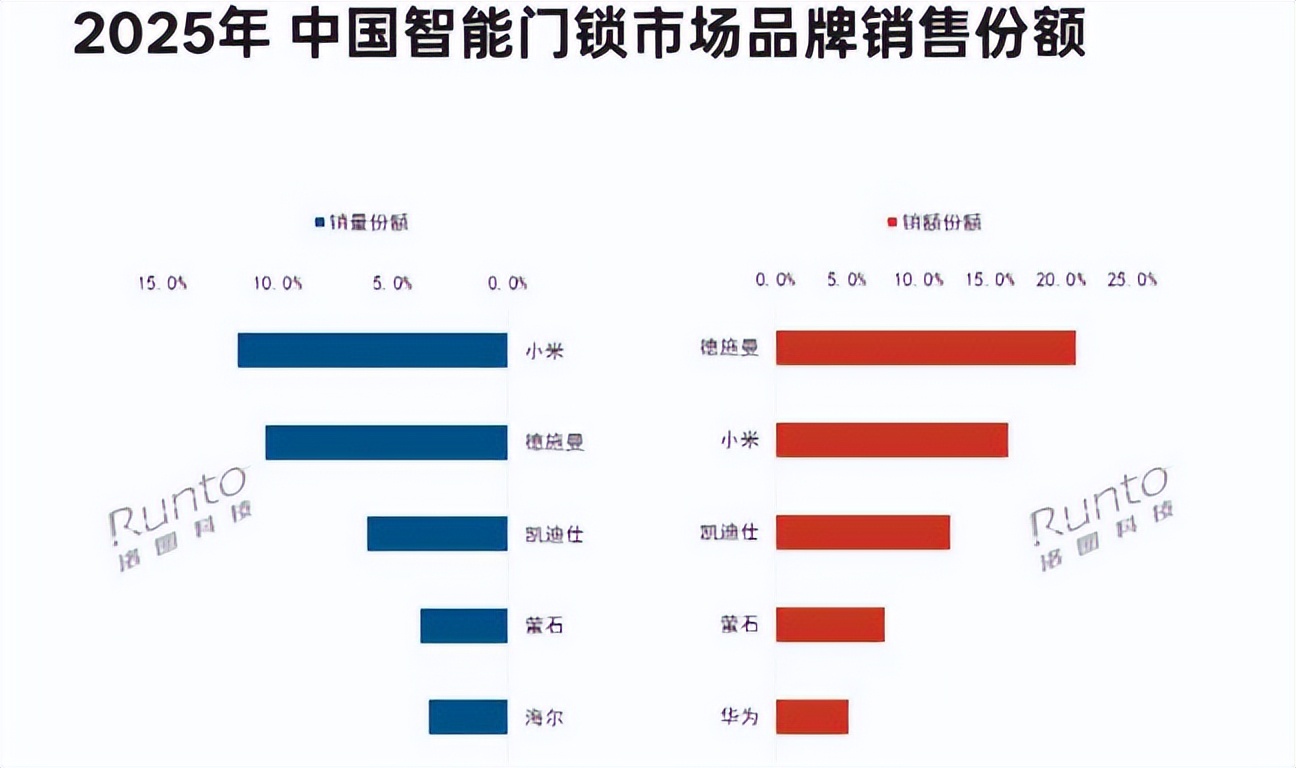

3、行业竞争激烈

当前智能锁行业已经进入内卷加剧的发展阶段,德施曼、凯迪仕等同行企业深耕线下渠道多年,建立了相对完善的销售网络和供应链体系,而鹿客科技主要依赖小米的线上平台。据洛图科技数据,2025年中国智能门锁市场中,小米、德施曼、凯迪仕稳居销量前三位,合计销量份额达28.3%,行业头部效应显著,鹿客科技想要实现突破难度极大。

(图源:洛图科技RUNTO)

小米自身也在布局智能锁业务,且拥有更强的品牌优势和渠道优势,一旦小米调整合作策略,寻找其他供应商,鹿客科技将面临订单流失的风险。

鹿客应该如何摆脱代工标签?

短期:鹿客科技应将募集资金用于改善财务状况,稳定经营基本盘,如用部分募资偿还8300万元的设备贷款,缓解偿债压力;补充企业经营现金流,提高资金流动性,保障日常生产经营和研发、营销活动的顺利开展;优化应收账款管理,建立完善的大客户资金回款机制,缩短回款周期,减少资金占用,改善企业的财务结构,降低财务风险,为后续的品牌建设和业务转型建立资金基础。

中期:一方面,鹿客要主动控制ODM代工业务规模,逐步降低代工收入占比,减少对小米等大客户的依赖,调整代工客户结构,拓展多元化的代工合作方,降低经营风险;另一方面,鹿客要加大自有品牌的产品布局和渠道建设,线上布局抖音、快手等新兴电商平台,线下加快门店和经销商网络布局,构建线上线下一体化的销售渠道,提高自有品牌的市场覆盖率。

同时,鹿客也要加大研发投入,把静脉识别、奥充技术等技术下沉至主流价位段产品,让技术优势转化为产品性价比优势,形成与同行企业的差异化竞争,提升自有品牌产品的市场竞争力。

(图源:小红书)

长期:鹿客科技需要立足智能锁核心业务,依托AI技术和物联网技术,落地AI家庭安全管家的愿景,整合家庭安防、智能管理、家庭看护等多种功能,从单一的硬件制造商向AI家庭安全服务商转型,提升产品的附加值和品牌价值。

鹿客科技要跳出代工厂依赖,打造独立的用户运营体系,通过自有品牌产品和服务积累用户数据,构建用户画像,开展精细化的用户运营,提高用户粘性,形成独立的品牌用户群体;也可以加强与小度等其他生态体系的合作,实现跨生态的互联互通,拓展发展空间。

结语

鹿客科技是小米生态链企业的典型样本,借助小米的资本、供应链、渠道和流量优势,企业实现了快速的规模扩张,在智能锁行业占据了一席之地,但也陷入了代工依赖、品牌弱化、盈利承压的发展困境。赴港上市是鹿客摆脱代工厂依赖的契机,更是企业转型的大考,鹿客有技术和场景上的优势,却也面临结构失衡、财务脆弱、品牌乏力等挑战。

想要成为有独立价值的AI家庭安全企业,鹿客科技需要平衡ODM代工基本盘与自有品牌增长的关系,将技术优势真正转化为产品力和用户黏性,摆脱对单一客户的依附,打造独立的品牌形象和发展体系。