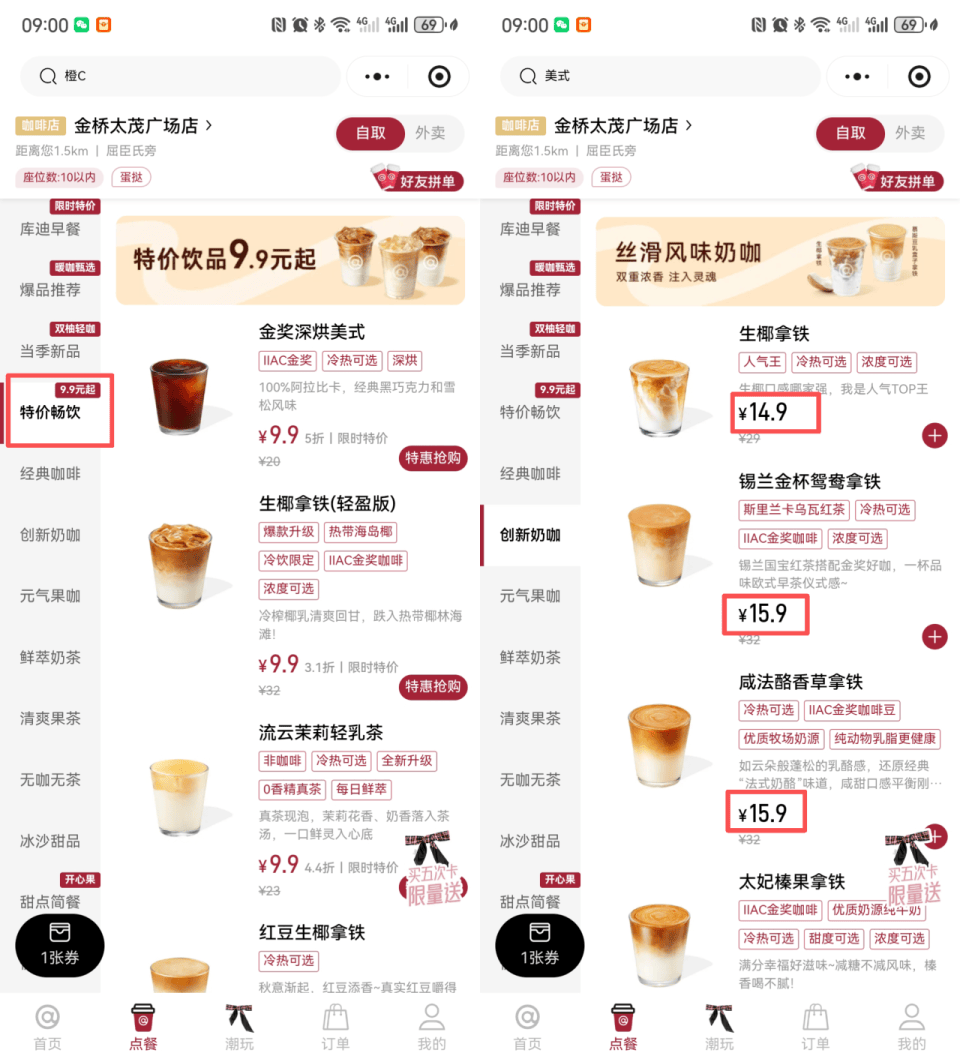

2026年2月起,库迪将“全场九块九不限量”收入了历史。从小程序上看,特价饮品被压缩不到十款,多数产品回到了11.9至16.9元的常规定价区间。

与此同时,外卖价格战降温之后,库迪等品牌在配送端提高价格,减少补贴,进一步抬升了消费者对于低价咖啡的心理门槛。但涨价从来不是想涨就涨,当补贴模型需要持续输血,门店收益被房租、人工、杯量波动反复挤压。涨价就像是对于现金流约束的一次波动——既要尽量不丢客,也要减少对于补贴现金池的依赖。

从“全场9.9”到“特价区” 消费者与门店先感到温差

库迪对于全场九块九的刹车,首先体现在价格带上的整体上涨——总部明确活动从全场覆盖转向为部分产品的延续特价。这意味着消费者所熟悉的统一低价被拆分成了“特价区域、常规定价区”的双轨模式。这种温差在门店侧更为直观。

相关媒体采访杭州加盟商称,门店在调价前日均出杯约280杯,调价后“近半个月”降至约200杯,且小程序点单占比明显下降;原先到店顾客大量依赖自有平台下单,活动收缩后,用户更倾向在外卖平台“等补贴再下单”。

当9.9形成强价格锚后,哪怕只是回到11.9–16.9的常规区间,也会触发对需求更敏感的回撤——杯量下滑首先冲击的是单店现金回收速度,而不是品牌声量。

更关键的变化在竞争层面——价格战已从“品牌之间的9.9对攻”,外溢为“品牌、外卖平台补贴”的合谋式竞争,而近期这一链条正在同步收缩。

在监管对“通缩式补贴”的关注背景下,头部餐饮饮品连锁开始提高外卖端价格、减少补贴:库迪在外卖场景中多数饮品价格也被观察到回到13.99元或更高。同时,瑞幸此前已收缩9.9覆盖范围,将多数产品价格稳定在10.9–13.9元区间,意味着主流玩家正在从“无限补贴换规模”转向“控补贴、保毛利、稳现金流”的新共识。

(图源:库迪)

总部收缩补贴,风险下沉到门店

1、亏损风险逼近:涨价是对门店的修复。

门店经营有一条清晰的“日盈亏线”——当日杯量的毛利润,必须覆盖房租、人工、水电等固定成本。一旦单杯毛利被补贴战压到接近成本线,门店就会进入“靠走量续命”的状态——但杯量只要一波动,亏损就会立刻显性化。

在原料、人工与摊销等因素叠加后,库迪单杯综合成本大约在9–11元区间,“全场9.9”很容易出现成本倒挂,加盟商才会出现“卖得越多亏得越多”的体感。因此库迪不得不在“扩张速度”与“单店存活率”之间重新平衡:把补贴从全场覆盖收回到部分SKU、把价格带抬回常规区间,等于给单杯贡献毛利做“止血”,也是对联营商端现金流的直接修复。

2、外卖补贴退潮:品牌销量降温

更尖锐的压力来自外卖端。过去两年,价格战从品牌零售价蔓延到平台券与品牌补贴叠加的“到手价竞争”,但这一模式正在同步降温。相关报道指出,在监管对“通缩式补贴”的调查背景下,连锁餐饮饮品品牌开始提高外卖价格、减少补贴——百胜中国旗下KFC外卖价格曾在1月平均上调0.8元;而“以超低价著称”的库迪在外卖端也不再维持9.9,多数饮品外送价回到13.99元或更高。

关键变化在于:当平台不再“无限补贴”,品牌要么抬价保毛利、接受部分订单回落;要么继续补贴保单量、但把现金流压力留在自己账上。

(图源:小红书)

3、扩张与闭店并存:现金流更吃紧

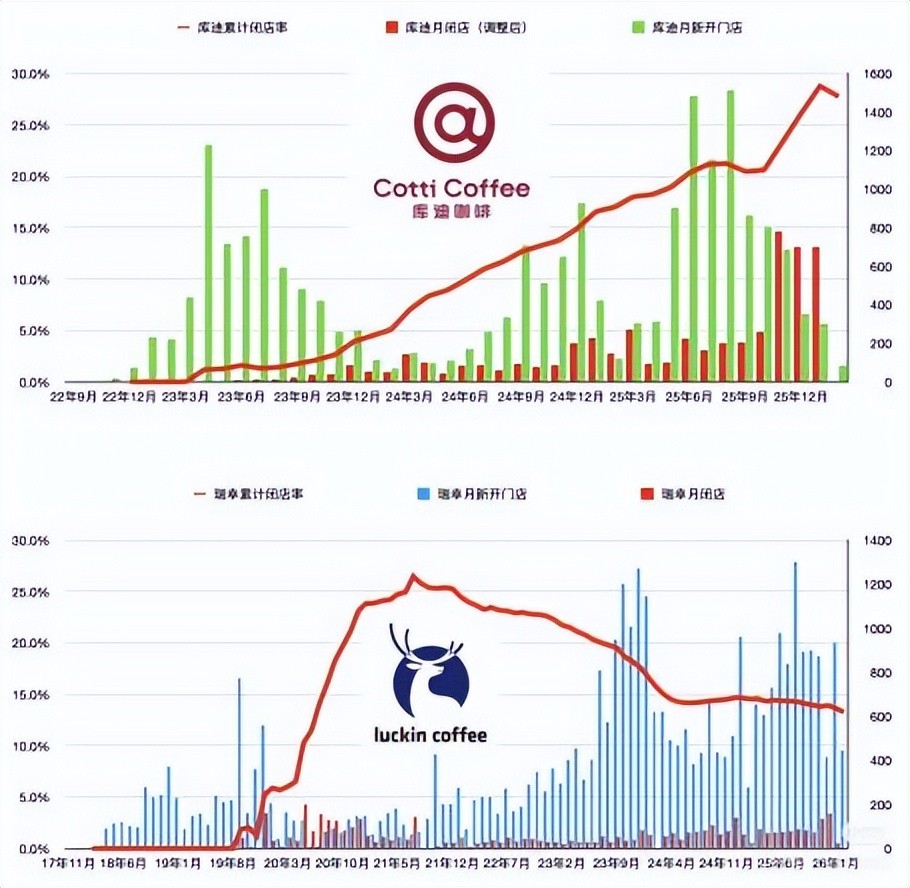

价格体系一旦从“极致低价”切换到“有限特价”,门店的生存分化会更快暴露。截至2025年12月,库迪在90天内新开1655家、关闭1009家,关店量已达到新开量的六成以上;门店总数约1.8万家,与其曾喊出的阶段性开店目标仍存在明显差距。

对比来看,瑞幸在2025年三季度末门店达29,214家,并同时披露更稳态的经营指标,更能用规模与效率对冲促销波动;这也解释了为什么同样面对价格战退潮,部分品牌更容易“软着陆”。

(图源:极海品牌监测数据)

后9.9时代:咖啡竞争 从“低价转向“效率”

1、咖啡价格战进入“后9.9阶段”

后9.9阶段,各个咖啡品牌的壁垒重新回到供应链与成本控制上。行业普遍认为,价格战尾声之后,决定促销耐力的不再是营销口号,而是供应链与成本结构——咖啡豆,牛奶仓配与履约效率等任何一项波动都有可能吞噬品牌利润。

其中上游的成本变化更具刚性,25年咖啡期货价格突破430美分每磅,创下了47年新高。极端天气与物流扰动共同抬升原料成本,倒逼下游品牌走向“长协采购与自建产能”的系统战当中。

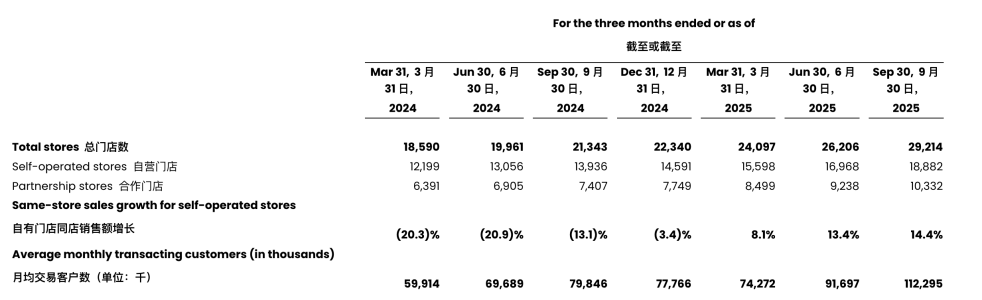

对比瑞幸的经营数据能够更加直观的看到效率与规模的含义——瑞幸披露25年第三季度净收入约152.87亿元,季度末门店数量为29214家,平均月交易用户数创历史新高至1.123亿人。

(图源:瑞幸咖啡官网)

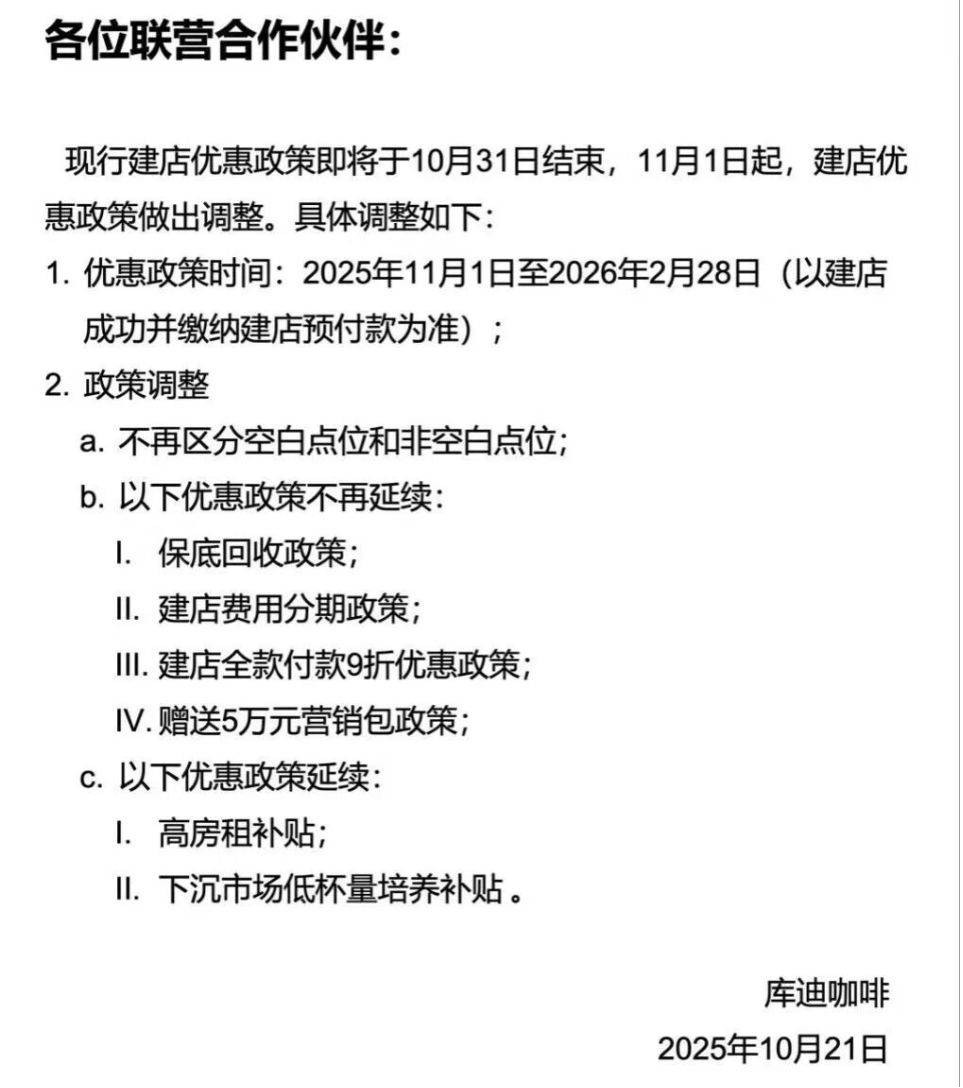

2、重资产与轻扩张:库迪的“现金流两难”。

相关媒体披露,库迪在安徽马鞍山开工的全球供应链基地超级工厂,规划年产能40亿杯、日产能1000万杯,集研发、生产、仓储物流于一体。

这意味着总部端需要更稳定、更可预测的销量与门店网络来“摊薄”固定投入;但门店端又要求更快回本、更抗杯量波动。于是两难出现:若继续靠补贴硬顶需求,现金流压力会在总部与渠道端累积;若收缩补贴、抬回价格带,需求敏感就会更快显性化。

(图源:新华网)

3、联营模式风险:总部、联营商、平台谁承担波动?

联营模式在扩张期看似“风险共担”,但当补贴收缩、杯量回落,波动往往更容易沉到“单店现金流”。从结果端看,这种沉降会转化为更高的退场概率与更快的门店洗牌。与此同时,外卖端“补贴兜底”的缓冲也在变薄——一旦平台不再持续提供超额补贴,门店端就必须用真实毛利覆盖真实成本;而当点位加密导致同品牌互抢、杯量被稀释,“关店—再开店”的循环就会成为释放压力的出口,最终抬高的是加盟生态的信任成本与退出摩擦。

因此,这一阶段的关键不再是谁把价格压到最低,而是谁能把“成本、周转、现金回收周期”做成可持续的系统能力:能以效率支撑促销,就能在后9.9时代继续扩张。

结语

库迪收起“全场9.9”,并不意味着竞争变温柔了,而是意味着行业开始被一条更现实的线约束——钱要算得过来、账要回得及时。

因此,“熄火”更像是从拼补贴转向拼效率。接下来真正的分水岭,不是“谁能再打一次9.9”,而是谁能把供应链、履约和单店模型做成稳定的现金回收机器。能做到,促销就是工具;做不到,就会反复陷入“提价掉量、再用补贴救量”的循环。