春节回到县城,最“城市化”的一幕往往发生在咖啡与茶饮门店。门口排队、取餐叫号此起彼伏,吧台像流水线一样拉满产能——短短几天门店就会被返乡社交,走亲访友、打卡需求等推到爆单极限。

然而在热闹背后,是更尖锐的营收反差。县城一杯精品咖啡的定价并不比一线城市低多少,但其消费却高度集中在节假日期间。

于是矛盾落地,春节更像是县城咖啡馆的一次“回血”,年后则立刻回到了漫长的保本淡季。为什么县城精品咖啡馆明明看起来很火,但却普遍觉得难做?

县城精品咖啡:春节爆单,节后断崖

在不少的县城精品咖啡馆里,春节往往不是旺季,而是一年之中最为关键的现金流窗口。

有相关媒体报道,浙江浦江一家精品咖啡馆平均出杯量有限,但春节10天左右的假期当中会被客流推向超预期,甚至成为门店“全年当中最为重要的赚钱窗口”。更为重要的是,这种爆火建立在并不低的客单价之上——每杯咖啡约30元,小食30左右,人均消费超过50元,几乎与一线城市接近。

而这类爆单的底层逻辑也更像是一年当中消费需求的集中释放:返乡人群回流,走亲访友带来的社交需求叠加打卡性消费,将原来现成低频的咖咖啡消费压缩至短期高峰。

(图源:小红书)

但是问题在于,县城咖啡的热闹往往缺乏连续性。春节后客流会迅速回落,直到下一次春节前都在“熬”,旺季太短、淡季太长,使得春节再热闹也难以真正消除经营者的生存焦虑。

这就形成一种结构性依赖——“十天决定一年现金流”:节前备货与人手扩充、节后损耗与人员闲置、以及淡季为了维持品质与空间体验不得不承担的固定成本,都会把春节赚到的利润迅速“摊薄”,让门店长期处于“保本线”附近徘徊。

(图源:小红书)

与此同时,县城春节排队更长、等待更久的场景,很多时候发生在连锁品牌扎堆的商圈:连锁通过标准化出品、补贴和平台流量把“咖啡随手买一杯”的习惯向下渗透,同时也把价格锚点不断下拉。

其结果就是,精品门店被迫夹在中间:想守住体验与审美,就更难跟上低价锚点;想参与价格战,又缺乏连锁的规模与供应链缓冲,压力在春节之后会被淡季迅速放大。

难做不是没需求,而是模型不成立

1、县城咖啡“日常化不足”,节庆属性过强

春节期间的订单爆发更像是一次返乡社交的集中释放——咖啡从提神饮品变成了见面道具、打卡符号,消费频次也被压缩到假期高峰,平日里则迅速回归低频需求。

从宏观层面上来看,中国人均年咖啡饮用量2025年达到了25杯左右,仍处于从“尝鲜”到“日常化”的过渡阶段,这意味着许多县城市场更容易出现节假日高频,工作日低频的营收结构。对于精品门店来说,县城客群基数有限、稳定复购的人群更窄、再叠加更强的消费敏感度,人们更愿意偶尔喝好一点,但却难以支撑每周多次的稳定消费。于是便会出现一种错觉——县城咖啡看起来很热闹,但却不够稳定,连续。

(图源:红餐产业研究院)

2、成本结构“城市化”,销量曲线“季节化”

县城精品咖啡的第二个矛盾,是“开店成本越来越像城市,但销量曲线越来越像旅游景区”。为了维持出品、人力、设备与空间审美,精品店往往有较高的固定成本;但需求端却被春节拉出尖峰,节后迅速回落。

有关报道里不少店主直言:春节约10天可能贡献全年最关键的一段收入,平时出杯量有限,假期却能冲到数倍,甚至“顶半个月”,但节后立刻进入漫长的“保本淡季”。

一旦把春节视作主要盈利期,经营就会自然滑向“旺季补淡季”的现金流循环:节前备货与人手扩充,节后损耗上升;淡季人效下降但又不敢轻易降低品质与体验——利润不是被竞争吃掉,而是被“结构性淡季”慢慢磨掉。

3、连锁品牌重塑价格锚点,独立店被迫夹在中间

更难的是,县城咖啡的“日常化”并不是由精品店主导完成的,而更多由连锁下沉推动——它们用标准化、补贴、平台流量与门店密度,培养“随手一杯”的习惯,同时把价格锚点下拉。

品牌层面,瑞幸在2025年三季度末门店已达29,214家;库迪在两周年节点宣布全球门店破1万家,也在用规模与供应链能力支撑更激进的价格策略。于是独立店陷入典型“两难”:跟着打价格战,毛利结构扛不住;不打,又很难在淡季形成稳定日常客流。

最终的困境并非“县城没有需求”,而是“需求的时间分布、价格带与复购频次”,无法匹配精品店偏高固定成本的经营模型。

(图源:2024中国城市咖啡发展报告)

县城咖啡想长期活:从春节店变成日常店

1、县城咖啡增长,但增长不等于好生意

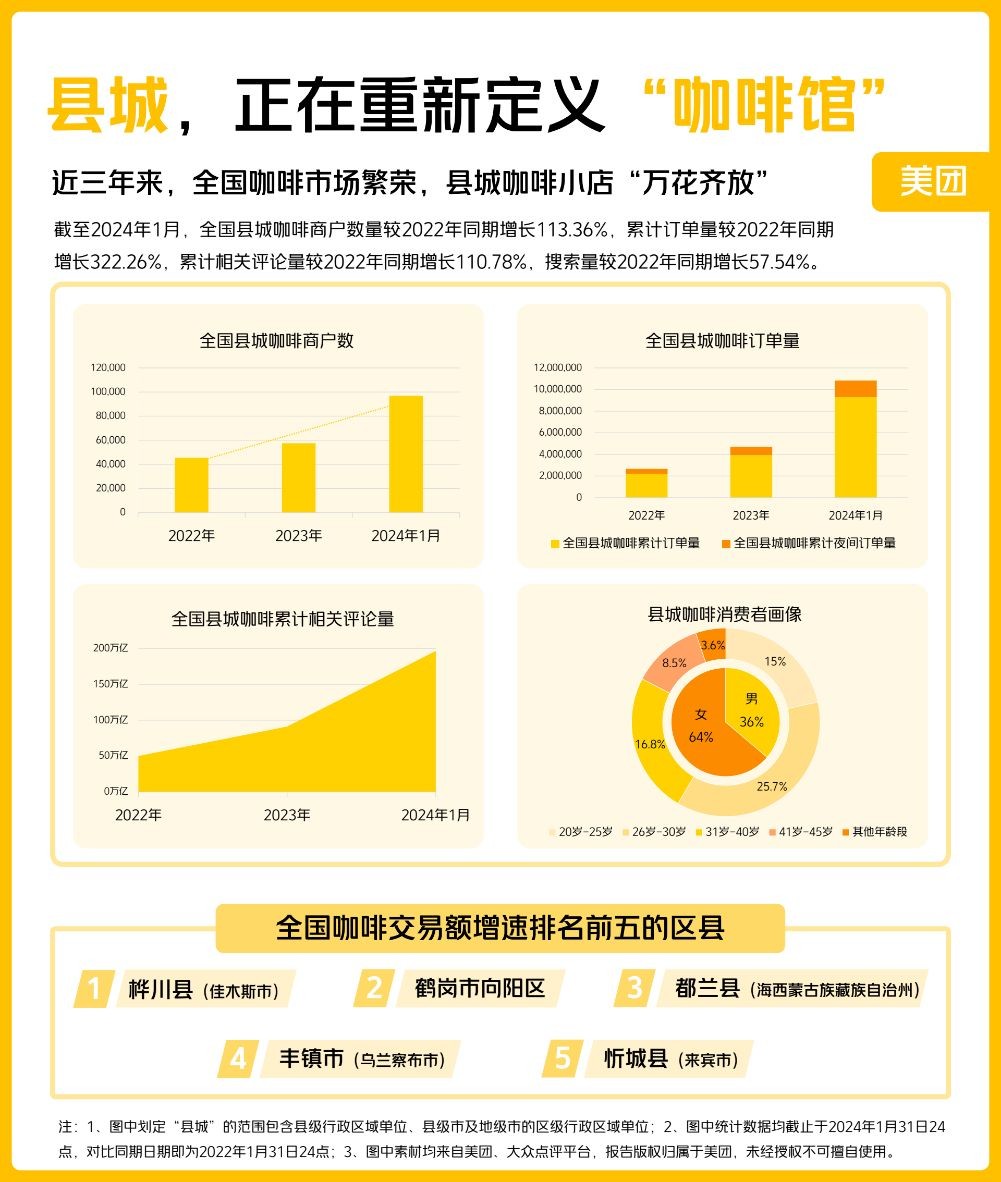

从整体市场来看,县城咖啡馆的确在变多,变快。美团发布的《2024县城咖啡新业态报告》当中显示,截至24年1月份,县城咖啡的商户数较2022年同比增长了113.34%,累计订单量较22年同期增长了322.26%。但这类增长更多说明的是咖啡饮品的渗透率提升,而并不自动等同于单店盈利能力的提升。

尤其是在县域一级的消费市场当中,决定模型稳不稳的往往只有三件事——人群密度,复购频次以及商品的价格带。三者只要缺一,旺季即使再亮眼,也可能只是昙花一现,很难变成全年现金流。

(图源:2024县城咖啡新业态报告)

2、把“10天窗口”做成“全年引流入口”

春节等节假日的价值不该只算营业额,更要算好“新增用户资产”。对于县城精品咖啡店来说,春节爆单的同时必须同步完成私域沉淀、复购机制与B端补位,将节假日的顾客转化成全年的顾客。而在产品上要做到县城版本——既保留其精品形象,同时又更加贴合消费人群的口味以及更清晰的价格梯度,避免将自己锁死在偶尔来一次的高客单区间。

与此同时,在节假日之后也要围绕开工季、返校、情人节等假日节点做持续运营,将客流断崖“削尖”成为可持续的收益台阶。

3、县城咖啡的两条出路

首先是连锁化路径——用供应链、补贴与小程序效率换规模。瑞幸截至2025年三季度末门店数已达29,214家,月均交易客流量1.123亿人次,其增长逻辑本质是“密度、效率、性价比”。这条路对县域尤其吃点位与覆盖,但前提是资金与体系能力。

第二条是场景化路径:与烘焙、简餐、文创等绑定,提高来店理由与客单结构,减少对春节的依赖。库迪在两周年节点宣布全球门店突破1万家,背后同样是用更强的点位密度与更明确的消费场景去换规模效率。对独立精品店而言,场景化往往不是“加品类这么简单”,而是重新设计:在淡季也能被需要的理由。

(图源:网络)

结语

县城咖啡店的真正难点并不在于春节不够火,而是在于火的过于集中。对于县城而言,能够存活下来的往往不是春节爆的最猛的,而是淡季仍有复购、运营能够持续、价格梯度拉宽的精品咖啡店。

因此,当瑞幸,库迪等连锁品牌持续拓宽下沉市场,抢占用户的当下,问题也随之落在现成精品咖啡身上:当连锁持续下沉,低价持续常态化,它们要如何重新定义自己在小县城当中到底值不值?