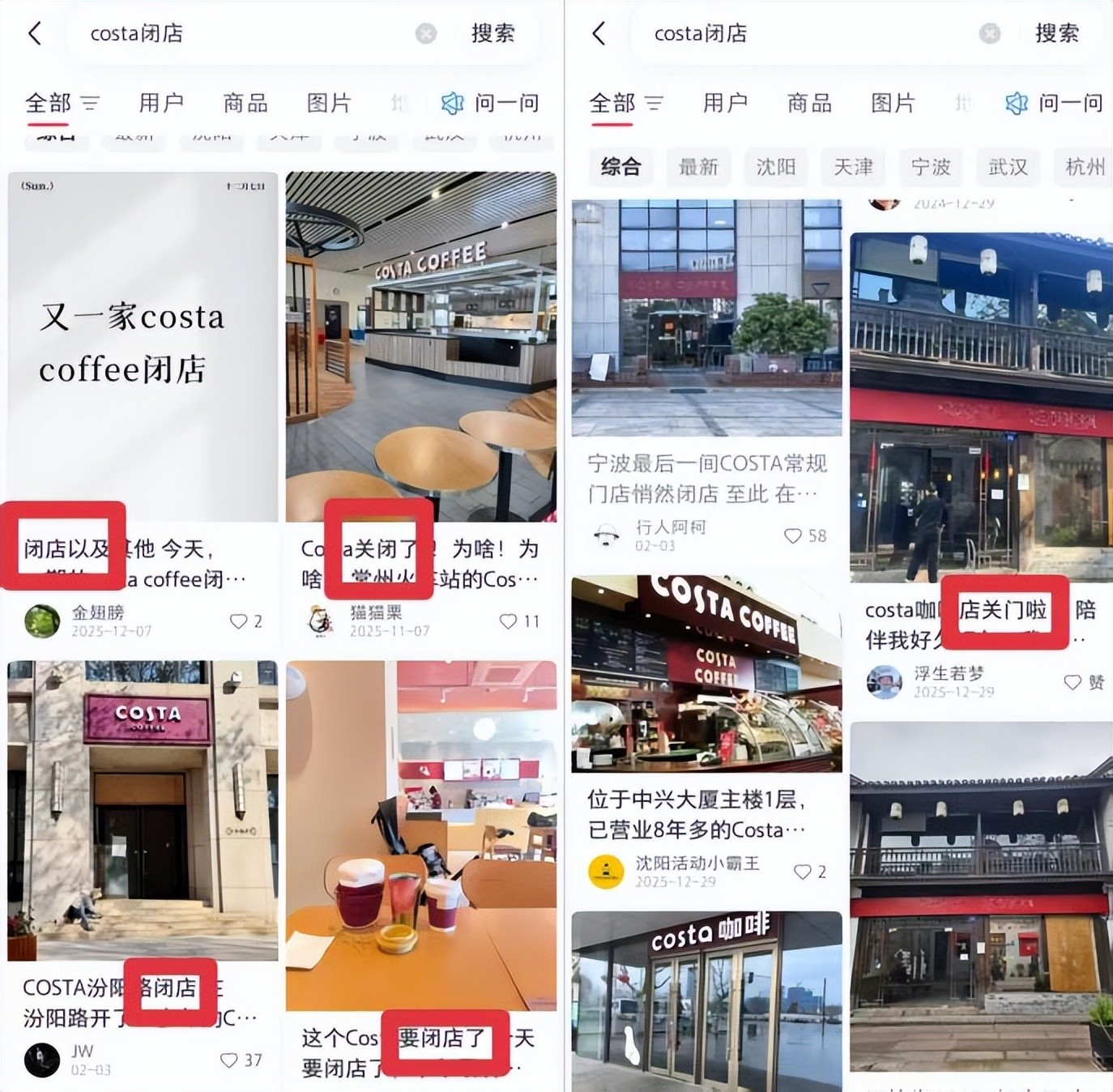

2025年底,随着Costa江北欣捷店的最后一家常规门店悄悄关闭,Costa这个于2010年就已入驻宁波的英伦咖啡品牌,在甬城的门店网络中仅剩下了最后两家特殊点位门店。

Costa在宁波打拼了16年,却从巅峰时期的8家门店缩减至仅剩2家,它的落寞,既是品牌的一次退场,也是中国咖啡市场一次深刻变局的映照。

现象:Costa的全国门店也在缩水

Costa在宁波的处境,是全国市场的一面镜子。

这家起源于英国、 2006年进入中国的咖啡连锁品牌,曾计划大规模扩张,在2018年被可口可乐以39亿英镑的高价收购时,它在中国已拥有459家门店,稳居第二大连锁咖啡品牌的宝座。Costa的亚洲区总裁早在2011年时,就曾提出要在2018年把中国门店数扩充到2500家的大目标。

(图源:小红书)

然而,现实与理想却背道而驰。被收购后,Costa在中国的扩张引擎仿佛突然熄火。门店数量在2020年短暂触及约500家后便调头向下,进入持续的收缩通道。2017年Costa在中国拥有449家门店,2018年达到459家的历史峰值,2020年短暂增至约500家后开始持续下滑,2023年降至453家,2024年11月进一步缩水至389家,短短六年时间,净减少70家门店,降幅达15.2%。

(图源:小红书)

在中国市场,前有星巴克稳健扩张,后有瑞幸一骑绝尘,目前Costa的市场份额从第二已经跌至十名开外,门店数量占比仅0.8%,不足瑞幸的2%。

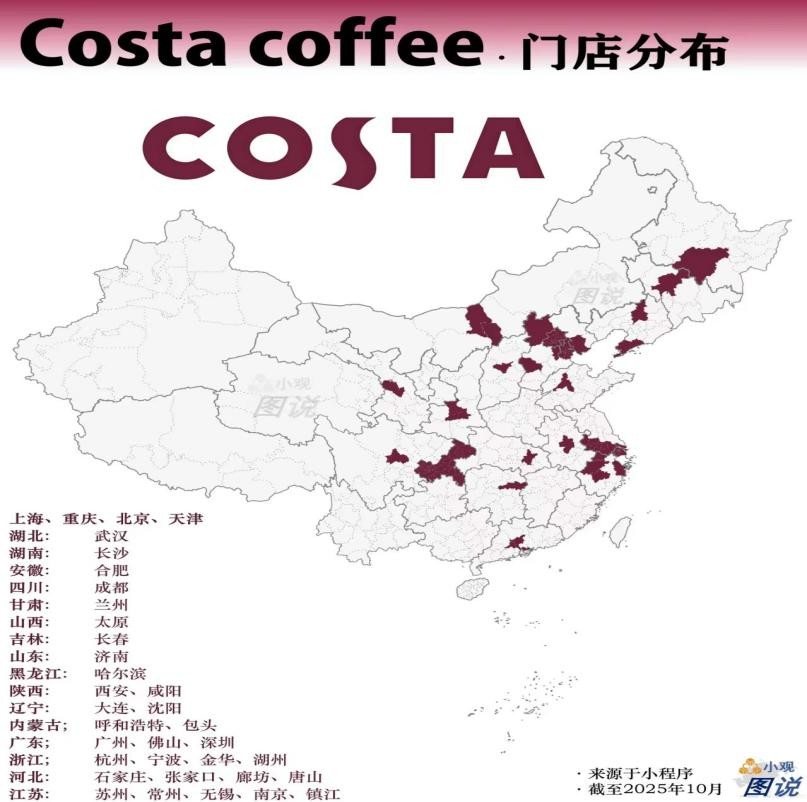

门店分布的集中化也进一步限制了它的增长空间。有关数据显示,截至2024年11月,Costa在中国的389家门店中,50%左右分布在一线城市,31.4%在新一线城市,二三线及以下城市几乎没有布局。这种“死守高端商圈”的策略,使其错失了下沉市场的增长红利。可以说,Costa已经从一个全国性的主要竞争者,退守为仅存在于部分核心城市特定场景的“小众”选择。

(图源:小红书)

内因:品牌自身的僵化与迷失

Costa的失速,首先源于其内部的反应迟缓和战略摇摆。在被可口可乐收购后,一系列深层次的“基因冲突”开始显现,最终拖垮了这艘大船。

1、定位与定价的尴尬

Costa的特色便是“源自意大利的英伦风情”,营造一种欧洲贵族气息,而这个定位在早期市场选择不多时还是有一定差异化优势的。但随着市场的发展,这种尴尬的境地也逐渐暴露出来了,Costa论品牌光环、社交属性不如星巴克,论产品创新、性价比不如瑞幸、库迪这些本土品牌。它一直维持着36.6元的高客单价,在“9.9元咖啡”成为常态的今天显得格外突兀。

2、产品创新迟缓

在中国这个“卷”得厉害的咖啡市场,产品迭代速度就是命脉,瑞幸等品牌几乎维持着“每月上新”的节奏,而Costa的推新速度却慢得像另一个时代的产物。

数据显示,2018年至2024年的六年间,Costa在中国市场仅推出了5款新品。

(图源:小红书)

当果咖、茶咖、风味拿铁盛行之时,Costa到2024年初才开始在全国范围内推出抹茶系列,比市场潮流晚至少两年。亚太区董事总经理曾坦言:“中国的创新速度比世界上任何地方都快,顾客几乎每周都期待新品。”但Costa僵化的体系显然无法跟上这种节奏。

3、母公司的战略摇摆

2018年可口可乐对Costa的收购,是其命运的转折点,但不是向上的转折。这笔交易在实践上就暴露出“基因冲突”的致命缺陷。可口可乐是快消品行业的龙头企业,它的核心竞争力就是大规模生产、渠道分销和品牌营销。连锁咖啡是一门需要精细化运营、高度本地化、快速反应的“慢生意”,可口可乐的快消品基因和咖啡连锁的“慢生意”模式存在不匹配,导致协同效应落空。2024财年财报显示咖啡类产品销售额全年同比下滑3%,主要原因是英国Costa表现不佳。

收购后,可口可乐的战略重心明显转移了,更愿意把Costa当作一个饮料品牌资产,发展瓶装即饮咖啡、家用咖啡胶囊等产品,利用自己强大的快消渠道进行销售。

(图源:小红书)

而对于需要长期、重资本、精细化投入的线下连锁门店业务,其战略优先级和资源支持显著降低。可口可乐的快消品决策流程与餐饮行业格格不入,澎湃新闻的相关文章显示,咖啡连锁行业的产品迭代周期通常为4-8周,而可口可乐作为全球化快消企业,决策流程复杂冗长,一个产品上新需要经过多层审批,耗时长达3-6个月。这种来自集团顶层的战略摇摆与支持不足,从根本上限制了Costa在中国市场的敏捷反应和竞争力重塑。

除此之外,Costa原有的核心管理团队在收购后大量流失,品牌调性与服务质量持续下滑,消费者好感度不断降低。

外因:市场环境的冲击

就在Costa因内部问题步履蹒跚之时,外部环境已发生天翻地覆的变化,新的游戏规则被迅速确立。

1、竞争格局的彻底重构

中国咖啡市场早已告别了“星巴克vs Costa”的双巨头时代。以瑞幸、库迪为代表的“本土快咖啡”模式,凭借资本加持的闪电式扩张、数字化的精准运营和极致的性价比,发起了一场降维打击。它们用“小店快取+外卖”的模式,将咖啡从一种带有社交属性的轻奢侈品,重塑为高频、便捷的日常消费品。

(图源:小红书)

同时,Tim Hortons、Manner等国内外新势力也在加速分食市场。Costa固守的“第三空间”大店模式,在租金和人力成本高企的今天,反而成了沉重的负担。

(图源:小红书)

2、消费习惯的根本性迁移

消费者的偏好发生了一定的转变。如今,人们从追求咖啡馆的“空间体验”和社交氛围,转向了对咖啡产品本身风味、性价比和获取便利性的追求,外卖、自提成为主流。Costa所擅长的提供舒适座椅和安静环境的“慢咖啡”体验,其需求市场正在被快速压缩。当消费者可以在手机上用不到20元的价格、30分钟内收到一杯花样翻新的咖啡时,专门走进一家定价更高的咖啡馆的动机就大大减弱了。

(图源:美团APP)

出路:一场艰难的自救

面对困局,一个比门店收缩更冰冷的现实是,它的母公司可口可乐想“割肉离场”都难以实现。2026年初,可口可乐正式叫停了Costa的出售计划。这场“甩卖”的标价仅为2018年收购价的一半,但即便折价也最终无人接盘。这桩从风光联姻到尴尬停滞的交易,也迫使它必须更现实地寻找出路。

1、门店业务:从规模扩张到“单店体验”

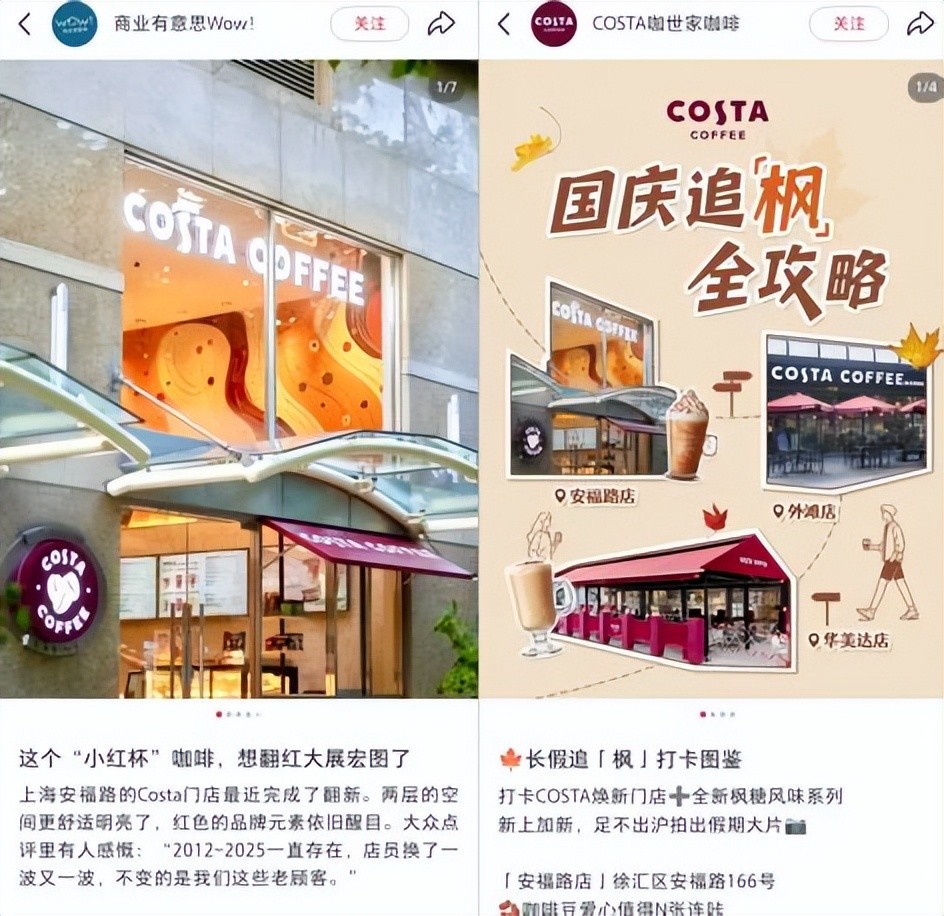

Costa目前推行“先做好,再做大”的战略。大规模关停盈利不佳的门店,聚焦资源去升级核心门店的体验。近期,Costa在上海网红街区安福路开设了全球概念店,旨在打造一个让都市人喘息放松的“减压空间”。其门店策略从“广泛覆盖”转向“深度体验”,试图在高价值点位重塑品牌魅力。

(图源:小红书)

2、发力“快消”,让咖啡走进超市货架

这或许是Costa在被可口可乐收购之后,最有潜力的出路。Costa的瓶装即饮咖啡、咖啡胶囊等零售产品,凭借母公司的全球分销网络,迅速铺货。Costa的高管也表示,与可口可乐在即饮业务上的合作是未来的重大机会。未来的Costa,或许更像是出现在超市冷柜和家庭餐桌上的咖啡品牌,而非街角巷尾的咖啡馆。

(图源:小红书)

3、注重创新:本土化与跨界联名

Costa也在努力融入本地市场,例如推出了符合中国消费者口味的芋泥、开心果等风味饮品,也推出了不少甜品、糕点。

(图源:小红书)

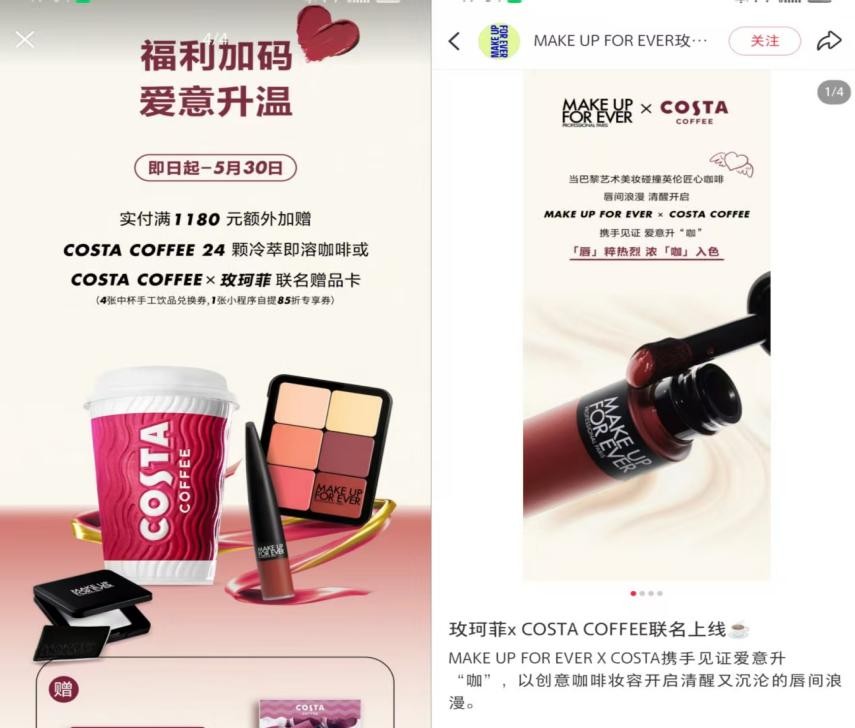

同时也在与时尚美妆品牌,比如玫珂菲等进行跨界合作,以此来吸引年轻顾客,刷新品牌形象。但是其力度和速度,相对于市场的狂热创新来说,还是显得有些谨慎和缓慢。

(图源:小红书)

结语

跑得慢、对手猛、新东家有自己的盘算。2026年初这场无人接盘的折价甩卖,是资本市场为这段联姻写下的一个略显苦涩的注脚。

一杯咖啡的退场,或许也标志着一个时代的渐远——那个外资品牌自带光环、消费者愿意付溢价的年代,正在成为过去。市场永远在变,消费者的选择,总是流向当下最能打动他们的那杯咖啡。