2025年已过,纵观餐饮业哀鸿遍野,百胜中国却靠818亿营收和90亿利润独自狂欢。一个扎心的现实是:麦肯模式赢了,但中国餐饮企业却不愿再学了。 在经历了一段模仿洋快餐的“弯路”后,行业终于清醒:中国不需要更多的“中国版肯德基”,而是更好的服务中国人的胃。

中国餐饮底色是焦虑,但是百胜中国赚翻了

刚刚过去的2025年,中国餐饮业的底色是焦虑。

国家统计局数据显示,2025年全国餐饮收入仅同比增长3.2%,相较于2024年的5.3%出现了显著回落,并且连续两年低于GDP增速。

这意味着,全行业进入了残酷的存量博弈时代,企业的利润腰斩已成为常态,不少从业者直呼:活下去,不下牌桌,就是胜利。

然而,快餐巨头百胜中国却交出了一份全线飘红的的成绩单。

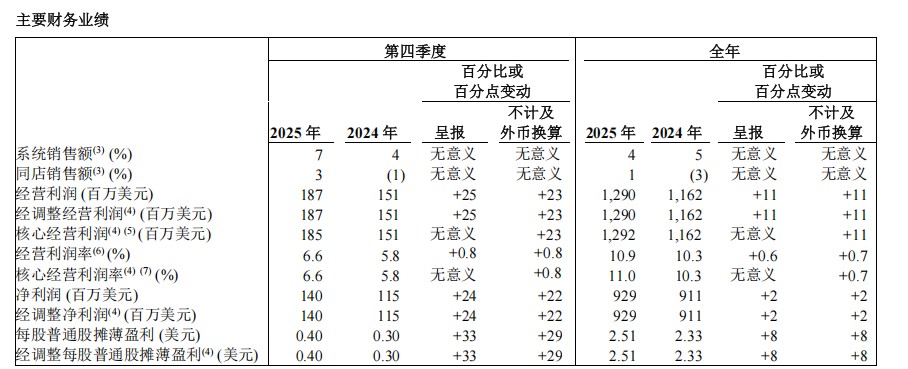

财报显示,百胜营收利润实现双增长:营收达818亿元,同比增长4%;经营利润达90亿元,同比增长11%;净利润为64亿元。

在门店数量上,净增门店1706家,总门店数达到18101家。系统销售额同比增长4%。

与此同时,一边赚钱,一边省钱,其总成本也在全线下降:食品及包装成本下降2%;薪金及员工福利下降7%,餐厅营运开支减少3%。

一边是跨国巨头的逆势狂飙,另一边是本土中式快餐在内卷泥潭里的艰难求生。

那么为什么,中式快餐至今依然无法复制西式快餐的成功?为什么不学习西式快餐呢?

其实并非没有学习过西式快餐。只是,学习的过程,如今来看,是一段弯路。

百胜中国业绩财务报表选摘

标准化是蜜糖,也是砒霜

1987年,肯德基在北京前门开出中国首店。肯德基带来的不只是一块炸鸡,更是完成的现代工业化餐饮体系。

中国快餐第一代创业者,真功夫、乡村基、老娘舅、老乡鸡、永和大王,几乎全盘复刻了麦肯的生产体系。

这种模式的核心源于三点:产品标准化、门店品牌化、连锁系统化。也就是,通过中央厨房加工、冷链配送到店、门店形象升级,后厨标准复热,最终实现规模化扩张。

然而,这套逻辑在解决规模化难题的同时,也埋下了隐患。

为了追求极致标准化,部分品牌的核心烹饪被简化,如真功夫曾将核心工艺锁定在蒸上。

这样的方法降低了对厨师的依赖,但中餐的精髓在于煎、炒、烹、炸的温度感。高度预制导致产品口感机械、缺乏层次,

同时容易造成产品单一,标签固化,最终引发了消费者的审美疲劳。

因此,2008年之后,更多人涌入餐饮创业,消费市场全面转向现制时,曾经引以为傲的标准化反而成负面标签。

曾经的蜜糖变成了砒霜,这种工业化思维在某种程度上成了阻碍品牌进化的回旋镖。

相较来说,乡村基、老乡鸡完成了自我革命,成为新一代中餐,真功夫和永和大王,依然在旧模式上小修理小补,苦苦挣扎。

肯德基正在变成国民食堂

中式快餐的困境,很大程度上源于肯德基、麦当劳已经通过全方位的资源垄断和本土化策略,堵死了后来者走西式快餐模式的路。

第一,在西式快餐还是高档消费的年代,肯德基便利用品牌红利锁定了各大城市核心商圈、交通枢纽的黄金铺位。

这些低租金长约为其在微利时代的盈利奠定了坚实基础。相比之下,后来起步的中式快餐只能在商圈边缘支付更高的租金,生存空间被极度压缩。

第二,肯德基劳利用资本的优势,深耕供应链和供应链一同成长,并且能够承担新市场的漫长的市场教育。

比如,肯德基的营销饱和式攻击,从小时候电视台播放的广告,商圈必经之路上的传单,到现在的疯狂星期四、对于流量明星的打投营销,捕捉流量的能力,至今也远超本土品牌。

在比如,由于不少供应链企业是和肯德基一同成长,肯德基又具备门店规模,因此供应链企业,如千味央厨,更倾向于在肯德基上进行新品首发。肯德基也能拿到更加优质的价格。

第三,肯德基通过深度本土策略,成为国民食堂,推出老北京鸡肉卷、安心油条及豆浆、热干面、胡辣汤、小笼包,将一些中餐小吃和地方特色美食加入门店。并实现24小时全时段运营。

这实际上也堵死了,中国企业走西式快餐模式的路线,毕竟同样的产品,消费者肯定是选择门店更多、供应链更发达、环境卫生透明、从小吃到大的品牌。

西式快餐模式不适合中餐

肯德基做本土化的餐品,其实只局限在一些小吃当中,这些小吃是极度标准化的,可以荣誉西式快餐模式的框架。也并不是主要的盈利来源。

百胜中国曾经也想按照西式快餐的模式,完全搭建一个中餐品牌。有趣的是,他也跌得鼻青脸肿。

2005年,百胜中国创立东方既白,曾寄予厚望称其将超过肯德基。但到2022年,该品牌全线关停。

其病因在于试图用西式零件组装中餐机器:菜单包含近200个SKU,从狮子头到牛排饭,定位模糊且缺乏爆款,产品带着浓重的工业冷链感。

百胜中国也有中餐事业部,在收购小肥羊和黄记煌后,强大的系统管理虽然解决了合规化和食品安全,却也压制了品牌原有的创新活力。

专家指出,西餐与中餐是两个不同的体系,如果用国外单纯的标准化思维去做中餐,效果肯定大打折扣。

中式快餐的“去”麦肯之路

在经历了模仿的阵痛后,中式快餐品牌开始走出完全不同的路。

比如,乡村基则完全关闭了中央厨房,门店现制现炒,连锁形态也从直营转换成了合伙制,品牌调性完全背离了西式快餐的形象,迭代成了中式明亮风格。而老乡鸡也是如此,其亦是在不停地迭代和进化中。

除了舍弃了后端的集中预制,而改为门店现制。门店端回归中餐传统,还在于产品类型上。

相比于麦肯SKU数较为简单,几十年不变的核心菜单,中式快餐不断突破一张菜单的界限,SKU数已经从十几年前的约15个左右,上涨到当前的约30个。

在产品类型上,中式快餐也突破了菜系和工艺的界限,实现了真正的“中餐大融合” 所有中式快餐连锁都标榜自身是现炒现卤现做,而不再局限于菜系和工艺。

为了解决现炒带来的管理难题(人多、活杂、难标准),本土品牌找到了合伙制这一更优解。让一线管理人员带资入伙,将店长变成小老板,极大激发了人的能动性。

这包括产品从中厨预制,走向门店现制;品牌从西式调性,走向中式明亮;从门店直营,走向联营合伙。不停地变革和进化。

当前,在中式快餐这个存量市场里,竞争者们正处在此消彼长的关系。乡村基、老乡鸡、米村拌饭距离完成全国扩张,仍有一段时间,

中式快餐一定会出现万店的超级连锁。但是这个连锁形态,则根本不是肯德基的形态,而是另外一个独属于中式快餐的、独一无二的形态。

结语

百胜中国的赚翻,提供了一套关于数字基建和极致效能的教科书;而本土品牌的内卷挣扎,则是中式快餐在探索自身模式中必须支付的学费。

未来的中式快餐,或许永远不会跑出一个中国版肯德基。相反,它将诞生一种独一无二的形态:拥有百胜式的数字化底座,同时兼具中餐灵魂里的那口烟火气。

这场群雄逐鹿的战争已进入深水区。唯有那些真正理解品质平价并拥有长期主义定力的品牌,才能最终登上王座。