根据H&M集团(Hennes & Mauritz AB)于1月29日公布的最新财报显示,集团计划于2026年新开约80家门店、关闭约160家门店,关店数量是开店数量的两倍。这标志着,曾经以“快速开店、快速上新”为标志的快时尚行业如今也逐渐向“降速提质”这一发展模式靠拢。

H&M的“降速提质”

1、降速

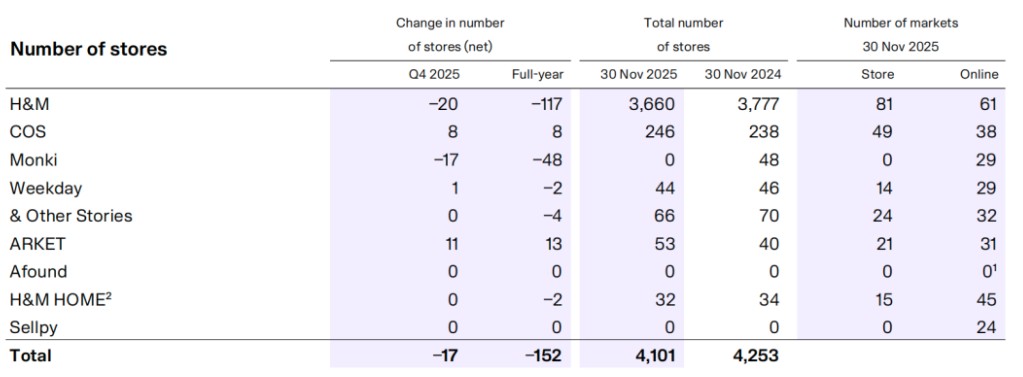

2025年,H&M集团关闭了152家门店,关闭门店主要集中在亚洲、大洋洲和非洲市场区,一共关闭105家门店。从品牌而言,则主要集中在H&M品牌,共关了117家门店。

(图源:小红书)

就国内而言,H&M门店也正持续减少,主要关闭了一些租金高和业绩不佳的传统门店。比如近日网传H&M南京水游城店即将闭店,这是H&M在南京的首家门店,其后开设的金轮天地、虹悦城、德基广场、森林摩尔、环宇城、景枫中心、常发广场和弘阳广场9家门店也都陆陆续续关闭,如果水游城也关闭,也就意味着H&M将退出南京市场。

(图源:小红书)

除了南京门店将关闭外,H&M日前宣布,位于香港铜锣湾百德新街的亚洲最大旗舰店也将于2月21日正式停业。

(图源:小红书)

可见,H&M在中国市场正在收缩门店,其背后,其实是因为H&M正在进行转型,希望通过“降速”来进一步“提质”。

2、提质

门店角色转变:H&M的“提质”首先体现在对门店功能的进一步开拓,以位于上海淮河路的“H&M风格之邸”(HOUSE OF H&M)为例。

这家门店占地约3000平方米,有五层之高,不再仅仅作为服装销售的空间,还加入了H&M HOME概念店、H&M&Café、H&M花店、H&M&SPACE展示空间,甚至H&M大中华区零售总部就设在这家门店的上层,真可谓是集齐了零售、内容、社交、总部的功能。

(图源:网络)

产品本土化与全渠道:H&M的“提质”还体现在其产品的本土化转型上。2024年以来,H&M连续两年推出与中国设计师的合作系列。

比如,在其最新一季与中国设计师品牌JACQUES WEI的合作系列中,就可以看到许多与中国新年以及2026年生肖“马”有关的元素,这无疑更加贴近了中国消费群体的审美和情感需求。

从“加速度”到“急刹车”:H&M为何主动降速?

1、库存压力

快时尚以“快速反应、少量多款”为特征,但在叠加规模扩张时,高库存会占用大量资金,并且季末打折时会严重损害利润。

比如,H&M通常在6月底至7月进行年中大促,也就是夏季打折;从每年12月26日起持续至次年1月底,进行年终大促,也就是冬季打折;3月、9月则分别进行春季和秋季的季末清仓。几次打折的活动折扣力度大,最低可低至3折起。

2、门店效率下降

随着电商行业的兴起、消费习惯的改变,部分商圈的传统门店客流量明显下滑。

尤其在疫情后,消费者对线下购物体验有了更高的要求,他们不再满足于单纯的商品选购,而更希望拥有更多的体验和互动。一些早期开设的H&M门店,由于位置、面积和装修的限制,已经难以满足新需求。

3、渠道结构失衡

在中国市场,消费者更加习惯在抖音、小红书等平台浏览、种草、购物,并且在多个电商平台比价下单。而H&M则过度依赖线下开店这个单一渠道,对线上电商这一关键平台疏于关注,这让它一度难以与其他善于使用线上渠道的品牌抗衡。

快时尚行业的集体变化

事实上,H&M的“降速提质”不是孤例,它其实是整个快时尚行业的缩影。

1、ZARA

在过去的一年里,ZARA陆陆续续关闭了上海松江印象城店、长沙北辰三角洲大悦城店等十多家门店以达到“门店总数减少、总营业面积增长”的全球规划目标。核心目的是想要通过对低效门店的及时止损来更好地支持核心商圈中有增长潜力的旗舰店的升级。

(图源:小红书)

2、优衣库

与此同时,优衣库也采取了“大店策略”和“全球旗舰店”的运营策略,主要通过打造具有地标性质的门店来更好地提升品牌的形象。近年来,ZARA着力于升级现有门店和完善线上渠道,因此开新店的速度也有所放缓。

(图源:小红书)

3、UR

作为中国最早使用快时尚商业模式的服装品牌,被称为“中国版ZARA”。早在2015年,UR就给自己定义为“快奢时尚”,意思是在保持较快上新速度的同时,不断靠拢轻奢品牌的品质和设计感,并且也要打造具有特色的门店。

总之,各个快时尚品牌似乎都从不同方面上从求快、求速度、求规模转向求稳、求质量、求特色。

“降速提质”的挑战

那么,对于整个快时尚行业而言,此般转型将会带来怎样的挑战呢?

1、关店带来的人员调整与舆论压力

大量的收缩门店也就意味着会面临人员调动问题。以H&M为例,关闭160家门店意味着将有数千名员工需要面临岗位调整甚至是下岗,因此,如何在追求转型的进程中平衡好员工的关怀,也是H&M必须慎重考虑和妥善处理的敏感问题。否则处理不好的话,就很容易引来舆论的关注。

2、市场覆盖率可能受到影响

虽然关闭低效门店很大程度上可以提升品牌整体资产的质量,但这也有可能会削弱相关快时尚品牌的市场存在感。因此,在调整门店结构的同时,快时尚品牌也需要考虑到市场覆盖率如何保障的问题。

3、团队心态需要调整

在过去,开店数量无疑是快时尚品牌衡量团队绩效的关键指标,而现在,如何引导团队从追求数量转向追求质量,也将是相关品牌管理层所要面临的重要任务。未来,快时尚品牌应该引导整个组织将注意力从掠夺外部资源转移到锤炼内生增长能力,从追求客流量到追求客户满意度,从追求开店速度到追求门店体验评价。

4、能否真正建立“品牌忠诚度”?

作为快时尚行业,相关品牌转型遇到的最大挑战之一就在于品牌固有的性价比基因与建立品牌情感之间的错位。

一直以来,H&M等快时尚品牌的优势都是以较低的价格来提供时尚设计,这种定位在消费者心中早已根深蒂固。而如今,品牌想要通过门店的升级、设计的提升、体验的优化等一系列措施来与消费者建立更深层次的情感连接,却忽略了消费者并不一定会愿意为此买单。

况且,在提升品牌的品质和体验的同时,难免会出现价格的上涨,那么这就很有可能失去原有的受众,这些受众往往是价格敏感型的消费者。而如果不提价的话,品牌门店的升级、设计质量的提高则难以维系。因此,如何在“价值提升”和“价格定位”之间找一个完美的平衡点,也是快时尚行业应该攻克的难关。

结语

在快时尚流量红利消退后,各大品牌也选择对品牌本质、经营本质进行回归,而他们真正的考验也才刚刚开始:它们究竟能不能重塑品牌价值呢?又能不能在进行门店结构调整的同时不丢失市场占有率呢?并且能够在为消费者带来更好体验的同时保持良好的价格竞争力呢?

当快时尚不再以“快”为唯一追求,不再以开店速度和上新频率为业绩考核标准时,行业的竞争似乎来到了下一个全新的阶段。在这个阶段,品牌价值、用户体验等的综合较量,都被纳入考核标准。从“快时尚”到“质量时尚”,新一轮的价值竞争可能才刚刚开始。