2026年2月,绿联科技向香港交易所递交了上市申请,距离其2024年7月第一次在深圳证券交易所创业板上市仅过去一年半。在这么短的时间里,绿联科技能够两次上市属实罕见,这背后离不开公司业绩的红火,但同时,绿联也面临着毛利率下滑、竞争加剧等各种危机,成为消费电子赛道里最危险的中端品牌。

一年半两次上市

1、募集资金以谋求发展

2024年7月,绿联科技在深圳证券交易所创业板成功上市,而仅仅18个月后它又向香港交易所申请了上市。就其港股上市的申请材料,我们可以知道这次上市募集的资金主要是用于绿联科技未来的研发投入、品牌建设以及业务流程智能化升级等,可见是试图想要借助资本市场的力量来得到进一步的突破,进一步的提升自己的技术实力,深化全球化,并且加强品牌竞争力等。

2、业绩数据亮眼

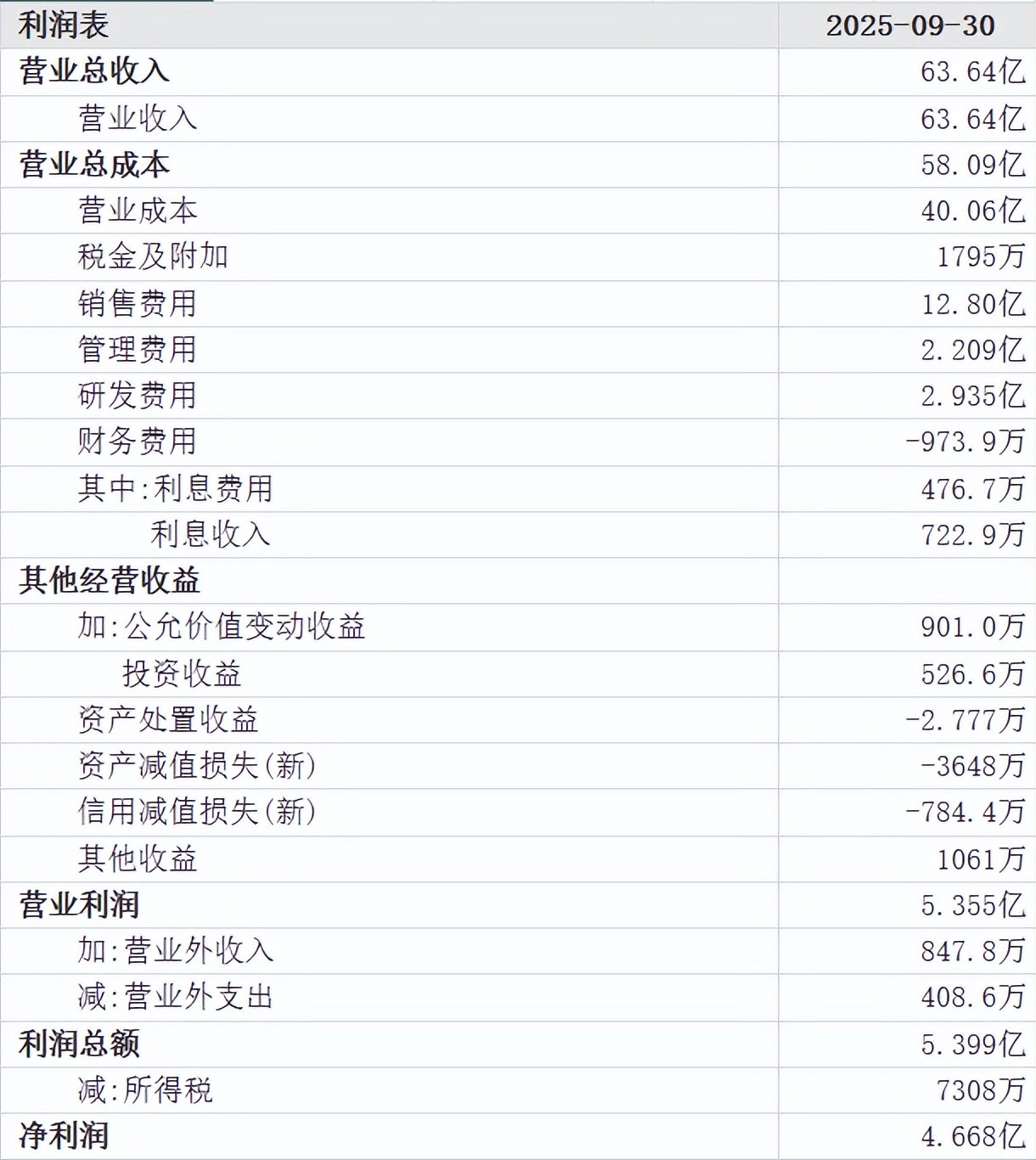

绿联第二次申请上市的底气无疑来自其亮眼的业绩。在2025年前三季度中,绿联科技的营业收入达到了惊人的63.64亿元、净利润更是达到4.67亿元,而这两项重要数据都超过了2024年绿联科技的全年水平。能够获得这样亮眼的成绩在行业竞争如此激烈的今天属实难得。

(图源:东方财富)

逃过白牌的背后

2012年,绿联科技诞于深圳的华强北,当时的绿联科技还只做数据线这个单一品类。而那时候的华强北,充斥着大量无品牌、无资质、依靠低价竞争的白牌电子配件,行业内卷非常严重。面对如此局面,绿联并没有陷入白牌的低价混战,而是另辟蹊径,选择从产品品质和品类拓展入手,逐步将业务延伸至充电创意产品、智能办公产品、智能影音产品及智能存储产品四大类别。如今,其产品线更是已经涵盖数十种品类,成功实现了从单一配件商到全品类科技消费电子品牌的转型。

(图源:绿联小红书帐号)

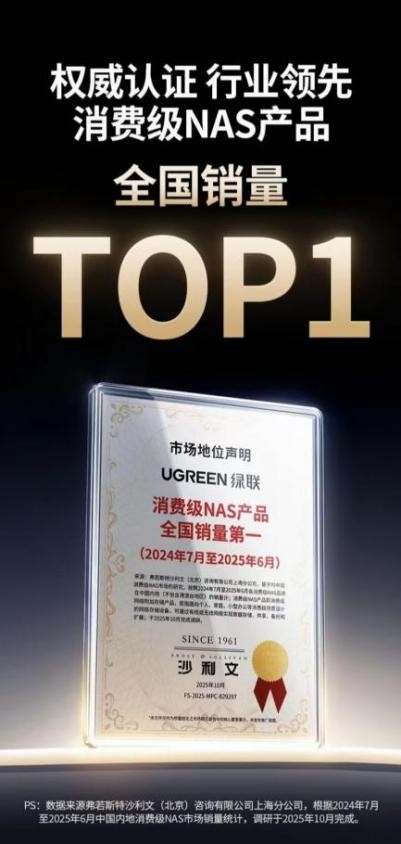

另一方面,绿联在当时也凭借其“高性价比”的定位精准切中了市场的需求,一方面它的价格低于安克等高端品牌,另一方面它的品质又远优于白牌产品。根据弗若斯特沙利文数据,2025年绿联科技出货量在泛拓展类科技消费电子产品市场和消费级NAS(网络附属存储)市场位居全球第一,在充电产品市场位居全球第二,成为中端消费电子品牌的标杆。

(图源:小红书)

不过成也萧何败也萧何,中端的定位也为绿联后来的危机埋下了伏笔。

中端品牌的困局

1、毛利率持续下滑

尽管业绩持续高涨,绿联科技却仍然面临着毛利率下滑的困境,事实上,这也正是中端品牌的通病。从上市申报数据来看,在2023年、2024年及2025年前三季度中,绿联科技的毛利率先从36.9%下滑至36.8%,再从36.8%下滑到36.5%。其毛利率的持续走低便意味着公司的盈利空间正在不断被压缩,身为中端品牌,绿联科技的利润天花板愈发明显。

2、上下夹击的竞争格局

如今,绿联所处的中端市场早已成为消费电子赛道的残酷斗兽场,面临着上下夹击的激烈竞争。向上看,绿联直面安克等高端品牌的压制,而这些品牌拥有更强的技术研发能力、更高的品牌溢价和更全面完善的全球化渠道,毋庸置疑地在高端市场占据了绝对的优势,甚至同时还在不断地向下渗透,挤压着中端市场的有限空间。向下看,大量的白牌产品在受政策的冲击下,仍凭借着诱人的低价策略在下沉市场占据了一席之地。

(图源:小红书)

而在快速增长的NAS业务上,绿联的竞争压力同样不小。一方面,绿联要面对群晖、威联通等老牌的专业的NAS品牌的技术竞争,另一方面,它还要应对华为、联想、小米等科技巨头的跨界分食,与此同时Zeetlab、畅网、拓普魔方等新兴品牌也正在快速崛起,绿联的龙头地位岌岌可危。

(图源:小红书)

3、存货高以及供应链过度依赖

与此同时,绿联科技还存在着高存货和供应链过度依赖的运营风险。2023年、2024年及2025年9月30日,绿联的存货账面净值分别为9.96亿元、12.35亿元和18.16亿元,高额的存货占用了公司大量的流动资金,并且由于消费电子产品有着更新换代快的特点,公司还面临着存货跌价的潜在风险。

供应链方面,绿联对核心供应商的依赖度有所提升,2023年至2025年前三季度,公司来自前五大供应商的采购额分别为6.52亿、7.73亿和9.87亿元,占总采购额的比例从24.2%升至26%。一旦相关供应商出现产能不足、价格上涨或合作中断等问题,绿联的生产和供货将直接受到影响。

4、全球化背后的多重风险

海外收入占比的持续提升,在给绿联的全球化布局带来卓越成效的同时也带来了多重经营风险。由于绿联的产品销往全球180多个国家和地区,且在海外设立了子公司,绿联需要面对多司法管辖区的政策、监管和法律风险,而不同国家和地区的贸易政策、税收法规、产品标准又均不相同,因此任何政策的变动都极有可能给公司带来经营上的压力。

此外,绿联的海外市场的竞争也在不断加剧,它不仅要面对本土品牌的挑战,还要应对汇率波动、物流成本上升等问题,又加上品牌在海外的认知度目前还比不上安克等头部品牌,其后续的全球化经营的难度在不断加大。

绿联未来之路应该如何前行

1、产品合规是底线

2025年6月,充电行业发生了一场重大的信任危机。罗马仕、安克等头部品牌由于使用了安普瑞斯问题电芯,其产品出现严重的质量问题,为此中国民航局火速出台新规,严令禁止旅客携带无3C标识、标识模糊或被召回型号的充电宝登机。这一新规无疑让无资质的相关产品遭遇致命的打击。

绿联当时也曾使用过安普瑞斯电芯,但是由于公司第一时间将相关产品下架,又加之绿联此前已提前布局3C认证产品,所以最终凭借其产品合规的优势抢占了白牌产品让出的市场份额。因此在未来的发展中,绿联同样应该坚持产品合规的底线,方能行稳致远。

2、NAS业务需要继续精进

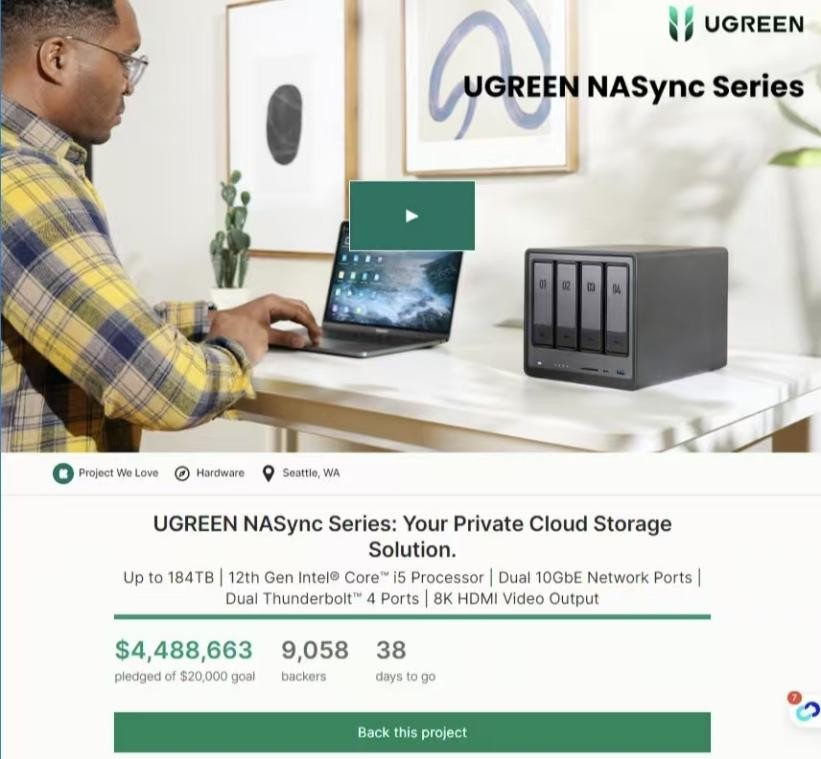

如果说充电业务是绿联的基本盘,那么智能存储业务中的NAS产品就是绿联科技公司近年来最重要的增长引擎。早在2018年绿联便开始研发NAS产品,并于2020年推出售价为179元的DH2000,完成了在智能存储赛道的首次试水。

经过多年技术迭代和市场培育,最终这一业务在2023年迎来全面爆发,并且增长势头延续至2025年。在2025年前三季度中,NAS业务收入达到了5.45亿元,在境内电商NAS市场的份额达到了40.6%,在美国亚马逊的份额来到了49.9%,在德国亚马逊的份额达到11.21%,毋庸置疑地成了全球消费级NAS市场的领头羊。因此,未来绿联不能放松警惕,应该继续努力保持NAS全球领先的优势。

(图源:小红书)

3、更加重视海外收入

另一方面,全球化布局在给绿联带来危机挑战的同时,也成了绿联科技业绩得以稳步增长的重要驱动力。其上市申请材料显示,在2023年、2024年及2025年前三季度中,绿联科技的海外收入占比从50.4%来到57.5%,再从57.5%来到59.6%,呈现出了逐年稳步提升的趋势。截至2025年9月30日,绿联科技的产品已经遍布超过180个国家和地区,服务了全球超过3亿的客户。因此,在未来的发展中,绿联科技需要继续重视海外的收入,稳步推进全球化的深化。

(图源:小红书)

结语

从深圳华强北的一个小摊位到登陆创业板、冲刺港股的全球消费电子品牌,绿联科技的发展历程是中端品牌从白牌混战中杀出重围的典范。但在其斩获多项全球第一的光辉业绩背后,是毛利率持续下滑、中端市场成为红海、存货高企、供应链依赖、全球化风险等问题,这也让绿联成为了消费电子赛道中受到上下夹击的最危险的中端品牌。

但绿联的发展困境,正是整个消费电子行业中端品牌的集体缩影:在行业创新放缓、竞争日益激烈的背景下,单纯的性价比早就难以支撑其长期发展,唯有通过技术创新、品牌建设才能实现价值提升,真正地打破中端的天花板。