继上月AP嫒彬关闭唯一在华线上店后,爱茉莉太平洋旗下的又一高端护肤品牌雪花秀被爆出在长沙的线下布局迎来了重大调整,据悉该品牌只剩王府井百货一家专柜维持正常运营。高端美妆品牌似乎也难挡消费降级的寒潮无奈走向阵地收缩,向直播流量时代迈进。这场发生在长沙的渠道调整是单个品牌的战略调整,还是韩妆整个行业竞争格局重塑的冰山一角呢?

从多点开花到独苗留存

作为早年凭借韩方草本理念扎根中国高端美妆市场的代表,雪花秀自2011年正式进入中国市场以来,就凭借着当时中国消费者对于进口高端美妆的追捧迅速实现了市场渗透。巅峰时期的线下专柜覆盖全国超30个省市的核心商圈,仅在长沙一地就实现了王府井、海信广场等多个核心商圈的点位布局。

而今这一广阔布局已是大幅缩水。经网络核实,除王府井百货外,其余专柜均已无人接听或号码停用。店员表示九龙仓百盛店已经于去年撤柜,海信广场专柜则于上月完成撤店收尾。

(图源小红书)

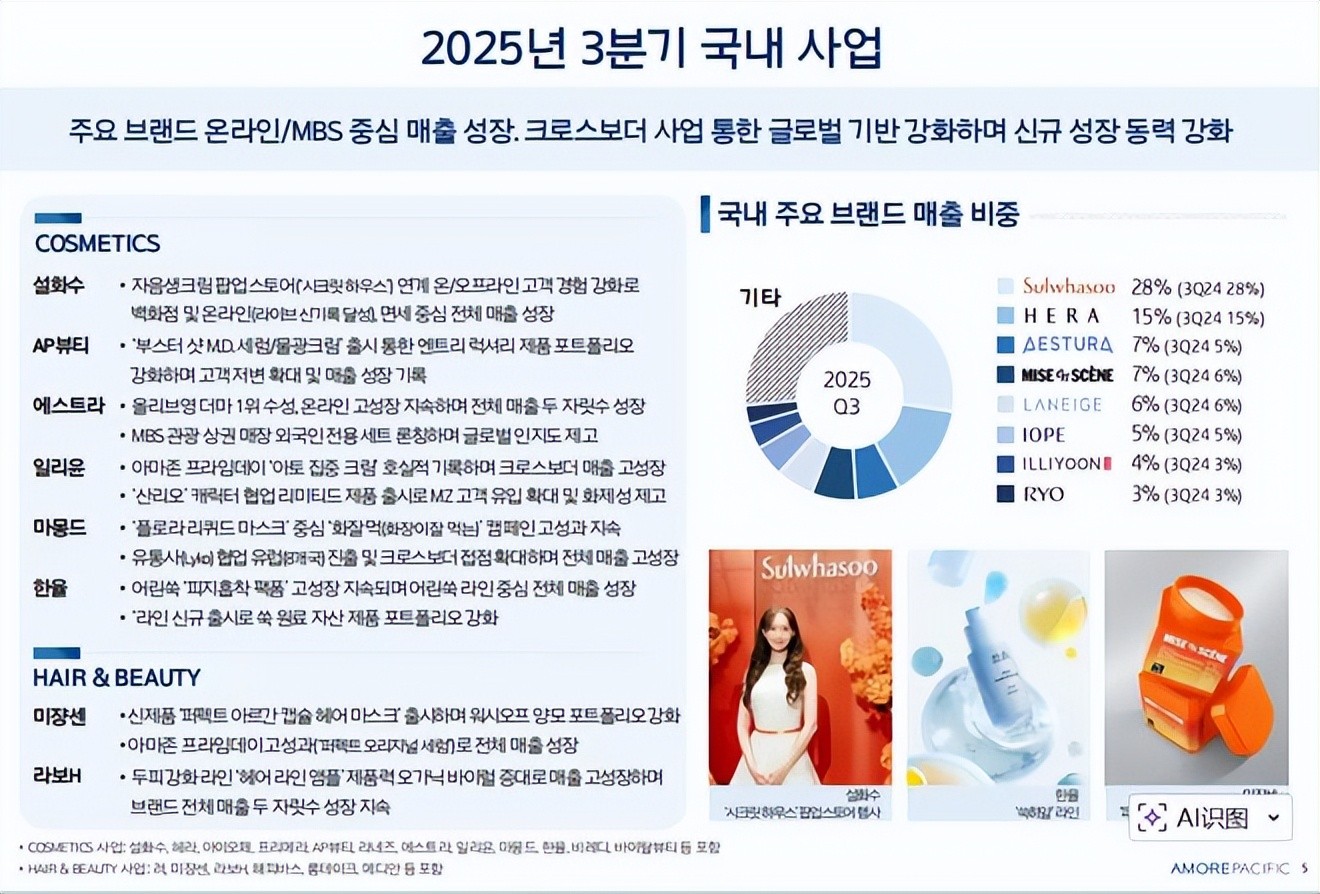

对于撤柜具体原因,店员表示不了解管理层决策,应该只是区域调整,在全国仍有许多门店。据悉,雪花秀品牌在中国市场的线下渠道仍然维持相当规模,覆盖全国超80个城市,门店总数逾180家。而雪花秀2025第三季度的业绩在大多数渠道实现了销售额的增长。整体向好的背后为何长沙市场会出现渠道萎缩的现象呢?

(图源爱茉莉官网财报)

撤退线下专柜叠加压力

1、价格体系坍塌

当雪花秀韩妆高端品牌的专柜价格体系遇上强大直播间价格战时几乎毫无还手之力,其在直播间的折扣程度已成为行业公开的现象。雪花秀的御时参养系列礼盒专柜价格一般在2000元,而在贾乃亮的直播间中破价到了1290元即可到手17件。

(图源淘宝、小红书)

这种策略一方面带来线上GMV的增长,也悄然改变了价格体系的锚点。当消费者习惯了在直播间购买低价产品,线下柜台的定价优势也就完全消失了。对于高端品牌而言,价格体系是线下维持高毛利和体验权益的基础。一旦体系不稳,高端线下渠道的价值会从结构上被削弱。

2、竞争格局挤压

韩流文化对早期的韩妆起到不可忽视的带动作用,而当韩流热度减退,品牌也就失去了文化背书,消费者对韩妆高端性、草本汉方叙事的认可度也有所下降。美妆行业的外部竞争格局也逐渐发生变化,当雪花秀的产品研发、创新和营销跟不上市场节奏之时,其竞争力也就大不如其他竞品。

诸如雅诗兰黛、兰蔻等欧美品牌持续投入高精尖科技的研发,玻色因、高浓度维A醇等硬核成分捕获了一众关注科学护肤和功效的消费者芳心。国货美妆品牌也凭借着成分透明、功效对标的价格优势在中高端市场中迅速吞噬份额。据弗若斯特沙利文数据,2024年国货品牌市场份额达49.9%,预计2025年将首次超过50%,2029年则达52.9%。

(图源青眼)

3、线下运营成本施压

客流被分流、价格也无竞争力的双重夹击之下,核心商圈的高昂租金、人力成本和日常运营维护等等费用都成为压垮专柜盈利的最后一根稻草。品牌在重新计算线下网点的ROI时,那些维持成本高但转化率低的柜台最先被优化。

雪花秀继续保持坪效持续下滑的多点位布局并不能带来正向回报,最终只保留王府井这一核心点位,是ROI计算下的必然选择,也是将有限的资源和预算集中到更具爆发力的线上流量高地的预备。

直播间里流量与价值的博弈

雪花秀的撤柜并非放弃中国市场,而是试图用流量红利博取新的生存空间,但直播间能否真正成为挽救的窗口还有待市场博弈的检验。

1、直播布局加码

为弥补线下流失的份额,雪花秀不得不加码直播布局。为了寻求与高流量直播间的深度绑定实现借主播流量迅速变现的目标,在今年2月雪花秀官宣了贾乃亮这个名副其实的“带货一哥”为参养系列的代言人。

事实上,贾乃亮也并未辜负雪花秀的选择,官宣后的首场直播就为品牌创造了2500W-5000W的销售额。直播间带来的即时的、爆发性的销量是品牌无法拒绝的巨大诱惑,这也促使品牌向高价折扣和流量购买的持续转向。

(图源小红书)

2、短期收益与长期代价

当短期销售额依靠直播间的超低价格和海量赠品获得迅速增长时,品牌的价值也在被慢慢稀释。消费者对雪花秀的认知不再是高端的认知,而变成线上随时随地低价轻松购买的商品。在这些诱惑力面前,线下柜台提供的服务和精心包装的品牌故事更显单薄,顾客不再为价值溢价买单,更青睐切切实实的更多产品和更低价格。

线下柜台越来越成为试用点和售后站,品牌对未来新款产品的定价空间也受到挤压,让品牌就走向了不低价就没人买,低价就易亏损的长期死循环的境况。

韩妆行业的困局与转向

1、整体市场收缩

雪花秀在长沙大范围撤柜并非是个例,耳熟能详的悦诗风吟、兰芝等品牌同样作为爱茉莉太平洋旗下,都在此前不同程度地退出了在华渠道。整个韩妆在华市场都呈现收缩和放缓的态势,据悉,2025年上半年韩妆对华出口占比已跌至20%以下。爱茉莉太平洋近三年第三季度在华销售额呈过山车式的增速,从2023年13.0%的负增长、到2024年大幅下滑至33.9%,尽管2025年第三季度录得8.5%的增长,但整体复苏根基依旧十分脆弱。

另一巨头 LG 健康生活在终结了17年连涨后,业绩就呈持续下滑态势,无奈也只能进行渠道布局的调整。

(图源小红书)

2、韩妆竞争力弱化

韩妆面临的根本挑战在于在中国消费者日益关注成分与实际功效的背景之下,品牌却及时跟上应对市场变化,在关键成分的研发投入和功效验证方面的声量与力度明显不足。在一轮又一轮的折扣战中,过去主要建立在东方草本理念和奢华使用体验的溢价空间,已被持续侵蚀殆尽。

其销售渠道也过于依赖传统的百货专柜模式,未能及时适应购物中心的升级换代,也没能赶上抖音、小红书这类内容电商平台的快速崛起的末班车。

3、韩妆转型尝试

雪花秀和后 Whoo 合作广东夫妇、辛巴,成为快手、抖音直播间斩获GMV的常客,也让价格和口碑双双崩塌。由此可见,过度依赖直播间的短暂流量并非是长久之计,韩妆要想重新赢回市场还需寻找不可替代的核心竞争发力点。

无论是强化研发还是调整渠道更加适配本土化,品牌传播真正还是要回到消费者关注的问题本身,高端品牌都要建立市场认可的价值沟通,提供与价格相匹配的体验与服务。

(图源小红书)

结语

如今,进口二字已不再是中国高端美妆市场的免死金牌,整个产业变革正朝着以价值为导向的新竞争阶段迈进。当品牌销售阵地转向直播平台后,如何维护价格体系的稳定、守住品牌溢价空间等这些最宝贵的壁垒,已成为品牌必须给出答案的考验。

能否在渠道结构调整与品牌价值维系之间找到完美的平衡点,重新深入理解当下的中国市场,将直接决定它们在未来的商业周期中是能够发现新的增长点,还是会继续陷入衰退。