过去两年,对于曾经的“小火锅之王”呷哺呷哺来说,经历了连续数年亏损、门店数量收缩的阵痛,这家老牌餐饮企业如今亟需找到新的增长点。

今年年底,呷哺集团宣布推出新品牌“呷哺牧场”,以“便利店式”自选小火锅模式在上海开出首店。在火锅这片早已杀成红海的战场上,呷哺这次押注的小火锅赛道,是救命稻草,还是新的泥潭?

图源:小红书

模式:自选式用餐,呷哺牧场“新”在哪?

在用餐体验方面,原先的呷哺呷哺,大多是顾客坐下后翻看菜单,再由服务员点单上菜,跟传统餐馆点餐差不多,重点在“坐下来好好吃一顿”。

和原先的呷哺呷哺不同,这次“呷哺牧场”采用的是“开放式冷柜+按盘计价的食材”,顾客可以在不同价位的冷柜前随意挑选菜品,这种模式把点单的主动权全部交给顾客,平均选餐时间能压缩到几分钟内,正契合年轻客群追求高效、便捷、自主的用餐习惯。

图源:小红书

在价格和消费定位上,变化更大,传统的呷哺呷哺虽以“一人一锅”起家,但其套餐和价格更倾向于好友简聚,菜品单价多在10-20元之间,人均消费基本在55元以上。

图源:美团“呷哺呷哺”

而呷哺牧场则将重心放在了性价比上,菜品拆分成小份,定价2.91元、5.91元、8.91元等,同时也会提供无限续加的时蔬,这样一顿有肉有菜的小火锅,人均消费锚定在了30-60元的区间,击中了当前消费者对“高质价比”的核心诉求,火锅从朋友聚会的“大餐”变成了一个人也能轻松享受的日常选择。

图源:小红书

这不仅是定价策略的转变,更是品牌角色的根本性转变:火锅不再是偶尔为之的“社交大餐”,而是消费者可以毫无负担、频繁光顾的日常餐饮选择,这是呷哺集团面对市场变化,从“休闲聚餐”品牌向“高效品质日常餐”品牌转变的重要一步。

赛道:为什么所有人都在做自选小火锅?

呷哺选择自选小火锅,绝非偶然。这个赛道正以惊人的速度膨胀,并成为巨头和新玩家共同的角力场。

根据《火锅品类发展报告2024》,主流人均消费从2023年的90元下降到了60-65元,在火锅整体“高性价比”的趋势下,相对于大火锅在升级汤底、卷服务、用各类新奇的食材甜品来推高人均客单价,小火锅反而更亲民。早在1999年就在北京开出第一家门店的呷哺呷哺,就以“一人一锅”的套餐模式为国内小火锅树立了典范。

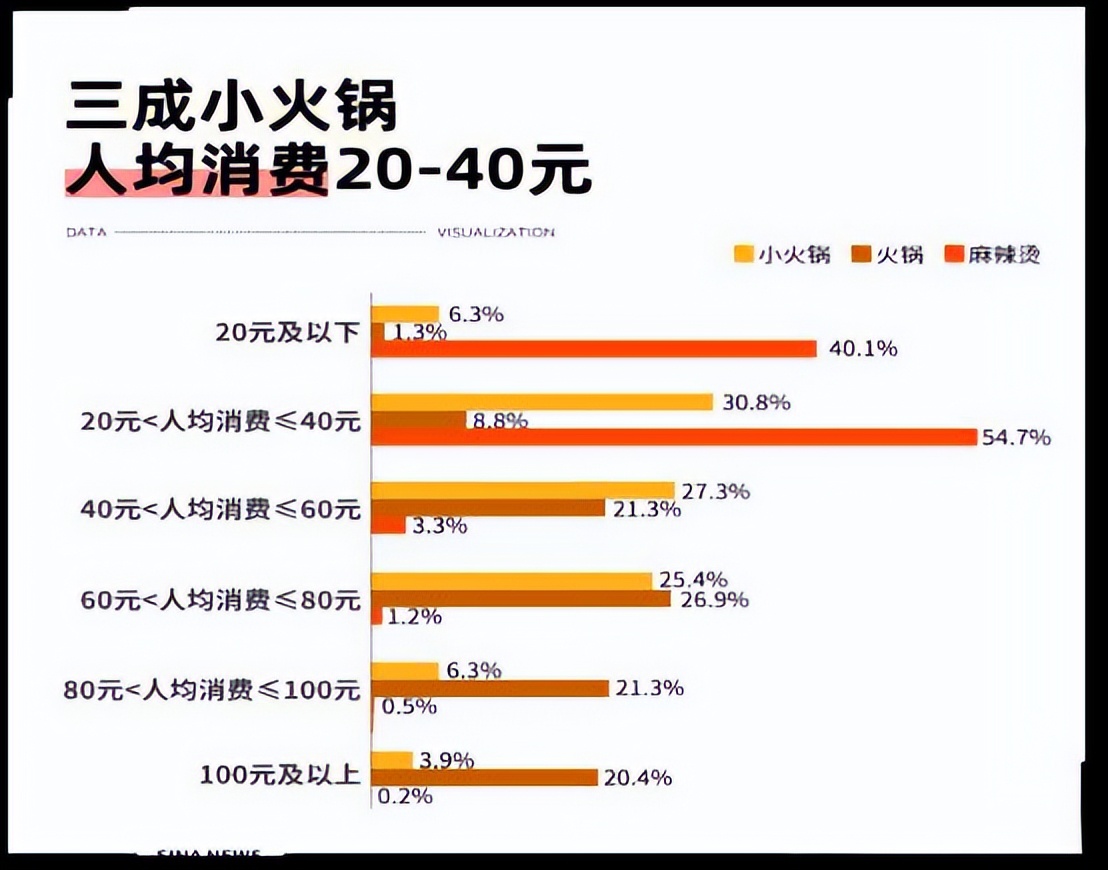

自助小火锅相较于传统小火锅,人均消费更低,精准切中“要实惠也要自在”的需求。根据相关数据,有三成小火锅人均消费20-40元,有六成小火锅人均消费60元以下,这也印证了近几年各种19.9元、29.9元旋转自助小火锅的火爆,这种低价策略正好迎合了当下消费者“性价比”追求。

图源:新浪新闻

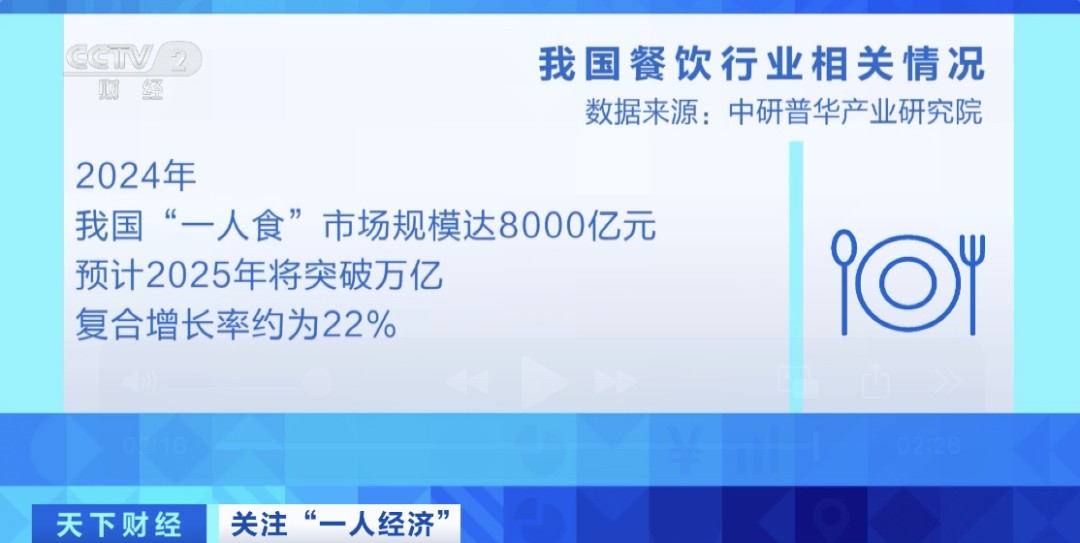

中研普华产业研究院的数据显示,2024年一人食市场已达8000亿,预计今年冲击万亿市场,年复合增长率高达22.3%。艾媒咨询调查数据显示,超六成的人选择一人食,最看重一点是能自由点餐又不用担心浪费。相较于传统大火锅“重社交、重服务”的特点,小火锅更契合都市单身人群和上班族的需求。

图源:中研普华产业研究院

市场的火热吸引了大量参与者。除了正在布局的呷哺呷哺,行业龙头海底捞在2025年推出“举高高自助小火锅”,麻辣烫巨头杨国福也在2025年开设了自助小火锅门店。截至2025年10月,全国小火锅门店数量超过6万家,竞争十分激烈。

图源:小红书

挑战:红海之下,“自选”模式的双刃剑

“呷哺牧场”的自选用餐模式,在带来效率优势的同时,也带来了更为严峻的挑战。

1、红海竞争与同质化

小火锅市场的竞争已十分激烈,据行业报告,预计到2025年,中国小火锅市场规模将接近650亿元,这个百亿级别的市场吸引了多方势力争夺。目前,围辣小火锅开店数量较多,已经超过1300家,而农小锅、仟味、龍歌、尚百味等品牌门店规模超250家,位列第二梯队。

图源:新浪新闻

激烈的竞争使得行业很容易陷入同质化,很多品牌门店形式、核心菜品、定价区间都差不多。为了吸引顾客,最直接的武器就是价格,于是,一场惨烈的价格战就此打响,很多品牌将人均价格压到20-40元区间,甚至有“锅底免费,一串一元”等极端促销。商家为了维持利润,在成本压力下只能在食材上做减法,“科技丸子”“合成肉”泛滥,甚至有网友直言一顿小火锅吃了这辈子所有合成肉。价格战让品质受损,品质受损后消费者信任自然就没了。新品牌若不能在模式、体验上形成差异化,便很容易陷入低价同质化竞争的泥潭。

图源:小红书

2、自选模式对供应链的极致考验

菜品完全敞开自取,顾客挑选、翻动、多拿少取都会直接造成食材损耗率大幅上升,如何精准预测消费,做到既要备足货又要不致过期浪费,这是对数据化运营能力的极大考验,在自选模式下,爆款菜品也许会在极短时间内被取空,这就对后厨加工、补货速度提出了极高要求,能否建立起一套敏捷高效的规模化运营体系,将直接影响顾客感受和门店口碑。

破局:小火锅修罗场,如何真正脱颖而出?

小火锅在万店竞争中想杀出重围,简单模仿或价格战已经行不通,目前的突围路径主要有三条,但每条路径都暗藏风险。

1、路径一:极致效率与性价比,做“社区食堂”

这条路径的核心不是低价,而是极致控制成本和运营效率,同时保证出品和复购。围辣小火锅不做商场社交型的火锅,而是做“社区品质食堂”,解决回家路上的快餐刚需。目前它的门店数已超1300家,大多位于社区入口,面积60平米左右,高度集约,通过旋转自助模式将用餐时间压缩至30分钟左右,日均翻台率高达6次,效率堪比快餐店。

图源:小红书

2、路径二:品质与体验升级,提供“值得”的消费理由

这条路就是通过特色食材、氛围、文化,让消费者为更好地体验买单。自助小火锅品牌“龍歌”,在59.9元固定价位模型中,核心策略是通过高频迭代维持吸引力,推出像“粉红小汉堡”这种网红产品,用新鲜感刺激复购。

而像“蛮涮”这类新锐品牌,则选择了另一种思路,将营销重点从“食物”部分转向“体验”。他们在抖音、小红书等平台发起的创意吃法挑战等,让用餐变得富有娱乐性,创造可分享的情绪体验来建立品牌认知。

图源:抖音

3、路径三:模式创新,开辟新蓝海

这条路径的精髓是错位竞争,创造一种全新的消费组合或体验,创造一个新品类,而不是在旧维度上内卷。

以朱富贵、王和等品牌为代表的“海鲜自选火锅”模式从福建走向全国,它将传统火锅与海鲜排档、菜市场这三种截然不同的场景进行融合,将后厨的仓储、加工环节前移至餐厅明档,形成一个“海鲜市场”体验区。消费者完成自选、称重、目睹现场处理的全流程。将“新鲜”这一核心转化为了可视化、可验证的消费体验。

图源:小红书

结语

“呷哺牧场”的出现,远不止是一个新的子品牌的诞生,更像是整个火锅行业乃至传统餐饮在剧烈变革期的一面棱镜,折射出集体焦虑与探索。

“呷哺牧场”要回答的,已不再是“自选小火锅能否救呷哺”的生存命题,而是一个更具普适性的行业思考:当市场红利褪去,一个传统品牌的核心竞争力,究竟该如何穿越周期,完成一场真正意义上的价值重估与重塑?它的答卷,值得我们持续观察。