12月11日,阿嬷手作·茶与咖杭州西湖天地店开业,官方称其为杭州首家茶咖零售体验店,并被媒体报道为其全国首家茶咖零售体验店;门店约120平米、强调景观与可停留空间,明显在把“卖饮品”推进到“做场景”。

在茶饮卖咖啡、咖啡做茶的趋势下,问题已不再是“多加几个SKU”,而是品牌能否用多品类覆盖更多时段,并用多场景提升停留与复购。

图源:小红书用户

现象:多产品融合正在加速

茶饮与咖啡的边界正在快速消失。

一方面,茶饮品牌密集试水茶咖与混合产品;另一方面,咖啡连锁也在把茶饮纳入长期品类。

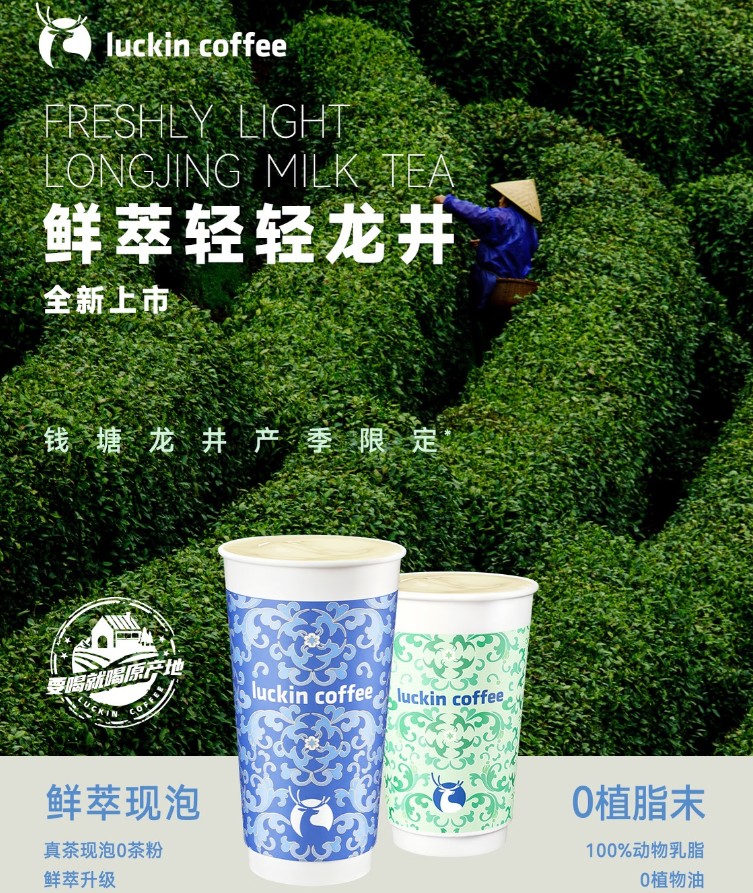

以瑞幸为例,其在2025年公开了轻乳茶企业标准,并披露升级轻乳茶单日销量达到167万杯,说明咖啡品牌正在用“茶饮化”扩大用户与时段覆盖。

图源:小红书用户

阿嬷手作的路径则相反:12月11日开业的杭州西湖天地店以茶与咖为核心,在产品上明显向咖啡侧突破,设置茶与咖、冰滴、奶油等多条咖啡相关系列,同时强化可停留的空间属性,意图把消费从外带点单拉向停留体验。

推动融合加速的,是价格战与规模战把单品类模型逼近天花板。

咖啡侧,“万店俱乐部”在2025年进一步扩容,除瑞幸、库迪外,幸运咖与挪瓦咖啡门店也相继破万,行业竞争进入下沉与成本控制阶段,低价常态化、场景碎片化成为主线。

头部品牌用规模换效率的速度同样惊人:瑞幸2025年第三季度总净收入约152.87亿元、门店数增至29214家,进一步抬高了行业的成本与运营门槛。

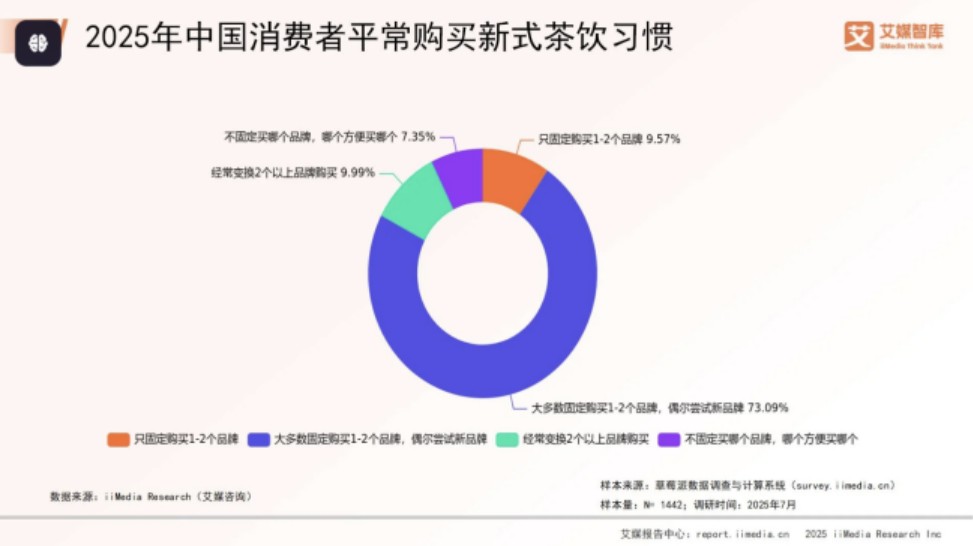

茶饮侧也呈现存量特征,艾媒咨询的消费行为调查显示,2025年有73.09%的消费者倾向固定购买1–2个品牌但会偶尔尝新,意味着只靠“持续上新”很难稳定拉新,必须用新场景或新组合制造再次购买的理由。

图源:艾媒咨询

从需求到企业的共同推动

用户端的变化,是融合加速的第一推动力。

顾客对于奶茶的需要,正在从单纯的消费解渴来拓展到更多的功能,例如社交,休息,打卡等等。这意味着品牌想要吸引更多的顾客,就需要提供更丰富的场景以及更多的口味。

企业端的变化,则来自增长曲线的重构。

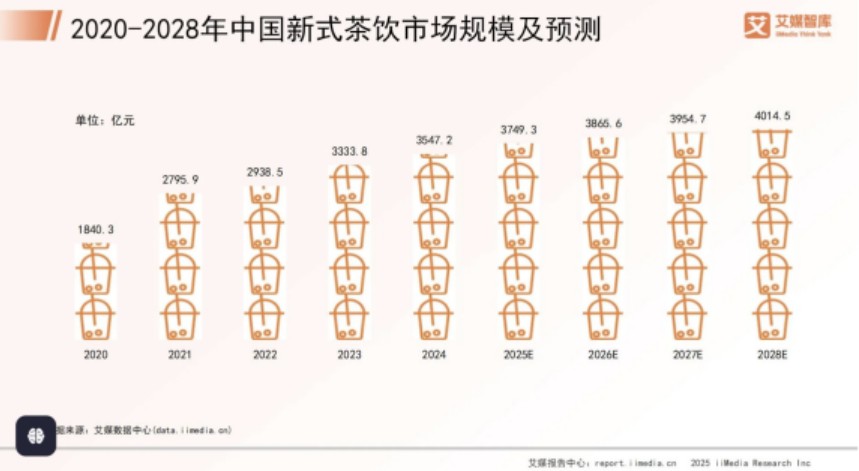

当单一品类进入红海,第二曲线成为对冲波动的现实选择。数据上,2024年中国新式茶饮市场规模约3547.2亿元、同比增速约6.4%。

而咖啡市场规模约7893亿元,预计2025年将突破万亿元,两个赛道一边进入存量竞争、一边继续扩容,天然推动品牌做跨品类覆盖更多时段。

图源:艾媒咨询

对应到品牌动作,奈雪的茶曾用PRO店强化茶饮、咖啡、烘焙、零食的组合,意图把营业场景从下午茶延伸到早餐与工作时段。

瑞幸则在2025年公布轻乳茶企业标准并披露升级轻乳茶单日销量达167万杯,反向证明咖啡品牌也在通过茶饮化争夺更大的时段与人群。

图源:小红书用户

产品融合的实际落地方法

1、产品融合,打造“可持续的组合逻辑”

产品融合要落地,第一步不是把菜单“加满”,而是建立可持续的组合逻辑。

围绕茶底、咖啡豆与甜度结构做模块化拼装,让“混合”可以被系列化、被复用。

阿嬷手作西湖天地店的做法更接近这一思路:门店把咖啡从点缀升级为主线,直接拆成“茶与咖”“冰滴慢萃”“奶油系列”等多条产品带,并用不同价位与工艺承接不同场景。

例如冰滴慢萃覆盖纯茶与黑咖,奶油系列同时覆盖咖啡与奶茶,让用户在同一家店里形成连续选择。

图源:小红书用户

2、新品研发与爆款打造

新品研发以及爆款产品的打造,关键在于速度与验证。

当茶与咖啡成为标配,研发所比拼的就不仅仅是灵感,更是要用标准化把试错成本压下来,再用数据把好喝与好卖所区分开。

当原料、产品、技术工艺以及口感被量化后,新品的迭代速度就会更快,爆款也会更容易复制。因此品牌也更容易相较于其他同类呈现出差异化——通过茶叶原产地、搭配逻辑、萃取方式等不同,来实现爆款的可复制性。

3、多品类不是做大盘子,而是增加客流

多品类的价值不在于将门店产品做得更大,而在于客流更多,交易时段更满。

截至2025年9月,全国现制茶饮门店总量已突破41.5万家,单品类很容易被卷入同质化与价格战当中。因此,用咖啡填补上午与工作时段、用茶饮承接下午与社交场合,才能把品牌做成全天候复购的场景。

但值得注意的是,SKU增多也就意味着牺牲效率。因此品牌需要通过菜单分层、爆品带动以及高效的人员管理等,将体验和出餐速度达到可控。

跨品类的风险与挑战

1、从茶到咖啡,专业壁垒并非“简单叠加”

当奶茶品牌拓展至咖啡市场时,产品之间的行业壁垒是不可忽视的问题。

茶饮与咖啡在原料、工艺制作以及消费者需求上存在着显著差异,品牌在进行全品类经营时,不仅需要面临增加品类的挑战,还需要克服工艺和技术门槛。

以茶饮品牌古茗为例,其在推出咖啡系列时,不仅需要考虑到咖啡豆的烘焙技术、萃取方式等细节,同时要确保与其原有的茶饮系列风味相协调。

对于这种跨领域的制作与挑战,品牌若不能确保新品的口感与出品的稳定程度,就很容易影响市场的接受度。

2、跨品类可能导致品牌定位模糊

除此之外,品牌在扩展跨品类产品时,往往会面临自身定位的问题。

例如奈雪的茶,在其扩张铺店的同时,加入零食、烘焙等产品丰富自身的产品矩阵,但也因为品牌过于扩张,影响了消费者对其健康绿色高品质茶饮的认知与印象。

这种定位混乱不仅可能导致品牌形象的稀释,也会使其在多品类的竞争中陷入价格与品质的双重困境,从而影响其市场表现。

图源:小红书用户

3、供应链压力

除此之外,供应链压力也是跨品类当中不可忽视的问题。

茶饮与咖啡的原料种类、储存条件以及生产工艺都有较大区别。品牌在向外扩展的同时,除了要引进新的原材料、专业设备以及专业人员等,还要应对新材料的采购、存储以及配送等复杂环节。

以瑞幸咖啡为例,虽然其迅速扩张,但凭借着强大的供应管理以及标准化运营,使得推出的轻乳茶一炮走红,不仅能够确保出品的稳定质量,也还能确保其门店的营销率。

图源:小红书用户

结语

茶咖只是表象,真正变化是品类边界消失与门店场景升级并行。

截至当前,全国现制茶企业单靠口味与上新难以形成长期差异,品牌被迫把竞争从产品卷到“产品、空间”的系统能力。

阿嬷手作在西湖天地开出茶与咖体验店、强化冰滴与咖啡系列,并用更强的停留属性放大体验价值,就是这一趋势的缩影。

未来比拼的不是更像咖啡店还是更像茶饮店,而是谁能把产品结构、空间运营与效率模型做成闭环。