据彭博社报道,中国连锁咖啡品牌瑞幸咖啡Luckin Coffee正有意通过收购进军高端咖啡市场,目前瑞幸及其股东大钲资本正在就多项并购选项展开评估。

其中雀巢旗下精品咖啡品牌蓝瓶咖啡(Blue Bottle)被列为潜在收购对象之一,除了Blue Bottle,瑞幸的目光还投向了另一家精品咖啡——% Arabica。

该消息一传出,周二美股开盘后,瑞幸股价一度下跌7.6%,创下约八个月以来的最大单日跌幅。曾经主打9.9元低价咖啡,开拓咖啡下沉市场的瑞幸,为何选择收购高端咖啡品牌?这又会对品牌的发展有哪些影响?

【瑞幸咖啡股价下跌】(图源:小红书)

从“价格屠夫”走向品牌收购

1、9.9元咖啡深入人心

长期以来,瑞幸咖啡的名字一度与中国咖啡市场的“价格战”紧密相连,其9.9元咖啡的标签深入消费者的心智,可以说,品牌凭借着打破大众认知的低价咖啡产品,已经坐稳了大众市场的“王座”。

【瑞幸的9.9元商品】(图源:小红书)

截至目前,瑞幸的全球门店数已逼近3万家,今年第三季度净利润约1.8亿美元。

可见,瑞幸已经凭借低价大众咖啡取得极大的业务成功,而在巩固了大众市场的地位之后,其发展也面临着新的瓶颈,其盈利主要靠着极端的成本控制,而难以推出大众认可的高溢价产品。因此,打入高端市场显然是品牌的下一步计划。

尽管其近期推出的“深烘系列”市场反响不错,证明了用户愿意为更好的口味买单,但在30元以上的价格带,瑞幸依然缺乏足够的品牌号召力。

2、收购高端咖啡品牌

被誉为“咖啡界苹果”的 Blue Bottle,以“小批量烘焙”和“极简体验”模式而闻名,另一家精品咖啡% Arabica市场客群稳定,且门店模型更成熟。两者都有着极高的品牌溢价和稀缺的文化属性,而这刚好是意图闯进高端咖啡市场的瑞幸目前最渴望的东西。

如果能将 Blue Bottle和% Arabica收入囊中,瑞幸便能迅速补齐高端拼图,从而在平价和高端市场同时占据高地。

为什么是Blue Bottle和% Arabica?

1、瑞幸的品牌升级需求

凭借极致的效率和价格,瑞幸已经在大众咖啡市场当中处于领先地位。但由于长期打着9.9元咖啡的招牌,其在三十元以上的高端价格带上缺乏具有号召力的产品。

因此对品牌来讲,收购一个已经成型的高端咖啡品牌是切入高级咖啡市场最有效的方式。此举能够帮助瑞幸打进高端咖啡消费市场,从而实现平价与高端品牌同步发展。

2、目标品牌的独特价值

蓝瓶咖啡善于经营高质量的线下门店,其核心优势在于将咖啡的品质和线下门店的体验融合,能够给消费者提供沉浸式的门店体验。这将极大增强瑞幸在“体验消费”领域的竞争力。

【蓝瓶咖啡门店照片】(图源:小红书)

与蓝瓶咖啡侧重于体验文化的挖掘不同,% Arabica以标志性的极简设计和强大的社交媒体影响力著称。其门店设计融入纯净的空间理念和品牌哲学,这种高级感使其迅速成为社交媒体时代的打卡符号。

这有利于瑞幸在高端市场实现更加标准化和快速化的布局,同时吸引更多追求时尚与潮流的客群。

【% Arabica门店照片】(图源:小红书)

3、卖方雀巢的战略收缩

卖方雀巢的决策是促成此次交易的另一关键。在2025年上任新CEO后,雀巢正在进行一场成本削减和战略转型改革。

一方面,雀巢提出了“回归理性”的战略方向,明确表示将审查所有的业务板块,并优先保障核心业务的增长,提升股东回报。

这将为雀巢带来可观的线性现金回报,用于投资增长其他更有利于发展的领域。雀巢新任CEO Philipp Navratil在2025年10月的电话会议上明确表示:

“我将以理性的方式审查每一部分业务。在我们表现不佳的地方,我将采取行动,并且是紧急行动。”

而蓝瓶咖啡作为需要长期精耕细作的精品咖啡业务,显然会是雀巢首先想要砍掉的部分。

另一方面,蓝瓶咖啡所一直坚持的“小批量烘焙”和“极简体验”等慢生意模式,与雀巢追求的效率和规模的快销概念存在根本性的冲突。

瑞幸需要面临哪些挑战?

1、商业模式的差异

长期以来,瑞幸咖啡的优势都在于其价格较低,因此,可见其商业模式主要是对成本的控制以及大量复制。

相比之下,蓝瓶咖啡和% Arabica走的是高端咖啡路线,其关注点主要放在顾客的体验感和社媒的影响力上,着力于提升产品的附加值。因此在商业模式上,两者存在较大的差异。

2、高端品牌的盈利方式不同

高端咖啡形象的打造,往往需要进行大量的品牌故事营造,需要花费重金。

而高端品牌的收益方式不是依靠简单的产品销售,而是品牌价值带来的附加值,吸引的是愿意为品牌故事和附加值付费的消费者。这与瑞幸长期经营的9.9元咖啡价格战盈利模式截然不同。

3、瑞幸本身的经营压力

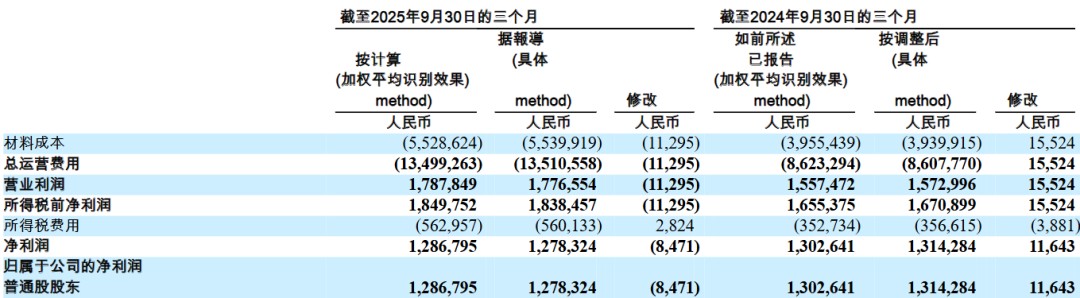

瑞幸本身也面临着增长的压力,尽管前三季度营收大涨,但是由于外卖补贴和配送费用的增加,在应对外卖平台的补贴战时,瑞幸的配送费用同比增长211%,导致运营利润率从去年同期的15.5%下降至11.6%,其利润率在短期内也面临着压力。

【瑞幸2025年9月止运营利润率】(图源:瑞幸第三季度财报)

咖啡市场的未来展望

1、从大众市场到高端市场的争夺

在瑞幸主导的9.9元咖啡常态下,中国当今的咖啡大众市场规模逐渐触顶,即使是瑞幸自身,也面临因外卖补贴战导致的运营利润下压等问题。此时,咖啡市场的竞争便开始向纵深发展。

与此同时,高端精品咖啡市场(单杯售价四十元左右)被认为占据约25%至30%的市场空间,且品牌集中度较高,利润空间相可观当。

当瑞幸的9.9元咖啡主品牌因固有形象难以进军高端市场时,收购蓝瓶咖啡和%Arabica便成为帮助瑞幸占据高端价格高地的重要帮手。

这也说明一个方向——当下咖啡品牌的发展从追求效率运营向追求品牌价值发展。对于已经在大众市场获得可观利润的品牌来讲,加快构建一个覆盖全价格带的品牌矩阵,才能够多维度占领市场份额。

2、全球化竞争局面凸显

瑞幸的收购眼光投向拥有全球门店网络的品牌,也标志着中国头部咖啡企业发展重心的变化。

目前,瑞幸在中国咖啡大众市场的领先地位已经稳固,而蓝瓶咖啡在美国、日本、韩国等国家或地区都有门店,为瑞幸提供了现成的国际化跳板和高端客群。

这也与瑞幸CEO提出的将美国市场作为全球扩张跳板的宣言不谋而合。可见,对于咖啡品牌的长久发展来看,全球化竞争是不可避免的。

结语

整体来看,瑞幸咖啡选择进军高端咖啡市场的探索符合其品牌未来长久发展的趋势。

但对于资本市场来讲,其更关注的显然是瑞幸能否在拓宽品牌边界的同时,维持住过去几年建立起来的稳定增长和品牌价值。

而瑞幸的动向也为行业释放明确的信号:中国咖啡市场的竞争正在从单纯的拼规模、拼价格,转向拼品牌、拼内涵。