12月16日,万宁官方发布通知称因战略调整将逐步关闭大陆门店,并同步停止线上官方商城平台运营。这一举措迅速引发了网络热议,曾经备受好评的美妆药妆集合店却在今天黯然退场。

万宁在中国内地清零式退出

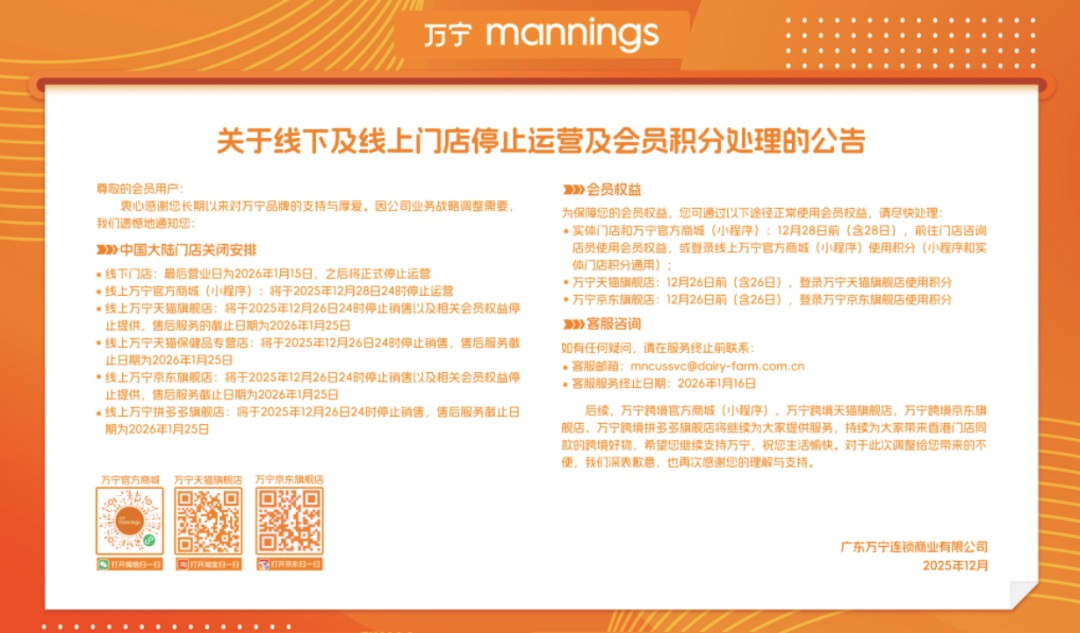

1、线下门店全面清零

万宁在中国内地的所有门店正在逐步关闭,预计于明年1月15日正式清零停运。据统计万宁曾在中国大陆开设超120家门店,曾覆盖多个一、二线城市的线下零售网。如今,大型商场中万宁的门店也将成为历史。

2、线上官方与平台同步停运

万宁与线下业务的全面退出同时进行的还有线上平台的停运。据官方资料,万宁的官方商城和小程序宣布于2025年12月28日停止服务。

除此之外,万宁在电商平台的相关店铺也在逐步关闭,例如天猫、淘宝、拼多多等,最终将于2025年12月26日终止。

万宁的线上渠道将不再承担商品推广销售功能,切断了和消费者的联系。这意味着万宁在中国内地市场的全方面渠道彻底结束,也彻底放弃了国内美妆药妆市场。

图片来源:万宁官网

3、美妆集合店承压加剧

根据艾瑞咨询数据,近年来中国美妆市场中线上渠道销售额已超过线下渠道,并持续扩大市场份额,而线下市场则逐渐萎缩。美妆零售的核心竞争力已从“存量堆积”转向了“用户体验”。美妆行业本就不好做了,整个行业都出现一种式微的趋势。

万宁只不过是行业式微的一个缩影,有着相同的集合店等模式的品牌,如莎莎2019到2024年门店减幅达到40%;卓悦的内地门店数也减少了快50%;而我们更为熟知的屈臣氏的母公司长江和记实业有限公司发布的公告中指出计划在2025年关闭内地约100家门店。

我国美妆市场与零售正在进入明显的洗牌期,那些不符合、不适应市场与消费需求的品牌只能面临闭店的困境。

万宁的崛起与环境逆转

1、万宁的发家史

万宁是1972年于香港创立的美妆零售品牌,后于2004年进入中国内地市场。曾凭借其独特的经营模式和种类繁多的海外产品吸引了大量消费者。这与当时内地的美妆市场相比有着自带的流量标签与生俱来的竞争优势,即“进口产品”“专业药妆”。于是万宁凭借着这一差异性迅速走红市场,获得了消费者的喜爱,尤其是中高端消费者的青睐。

2、中国美妆零售环境已彻底改变

近年来许多国产美妆品牌正在崛起,集合美妆店的进货选品有更多的选择。而万宁的选品与模式和之相比更缺乏创新,类似超市药店的货架缺乏新意,体验感一般。从成本上看价格优势也不明显,原本的进口药妆美妆价格相比国内新兴品牌也更为高昂。但消费者选择面更广,是否进口新颖也不是其选购的唯一标准。

图片来源:小红书

3、渠道结构发生根本变化

当今社会,网购成为主流。据统计,2024年中国美妆行业线上的市场占比已达到65%以上。网红带货,达人种草的模式越来越受到推崇并成为主流,这对传统集合店而言极大压缩了生存空间,尤其是对占地面积要求较依赖高的万宁,莎莎,卓悦等品牌。

万宁退出内地市场的多端因素

1、产品与品牌力老化

万宁在早期进军大陆时,凭借进口产品和药妆类别在市场上积累了大量消费者基础。然而,随着消费者需求的调整和市场的迅速发展,万宁的选品开始显得同质化、缺乏创新。例如丝芙兰屈臣氏等美妆集合店会选择引进韩国美妆3CE、欧美大火的fenty beauty修容棒、国货花知晓等等受年轻消费者喜爱的品牌。

图片来源:网络

品牌需要寻找差异化突破口谋求出路,但是终究万宁还是未能及时跟上时代与市场的步伐推出真正的爆款产品,缺乏在市场上立足的基础。

随着美妆市场上越来越多的品牌兴起与快速走红,万宁曾积累起来的消费者基础正在发生解构重建,品牌在消费者心中的标签也变得不再清晰,失去了原有的吸引力。消费者也不再愿意为品牌和标签背后虚幻的溢价买单,逐渐形成“去标签化”的消费观。

2、成本结构不适配新环境

万宁在大陆门店过百,且大部分门店覆盖并选址在一、二线城市,对面积依赖较大,其商场的门面租金相对高昂,人力培训和工资结算也是如此,维持线下门店的成本比例的压力加剧。

尤其是目前网购的兴起与电商的发展,消费渠道多元,线下门店的客流量可能并不能维持在巅峰时期的密度。

同时据了解,越来越多的消费者开始对万宁的定价产生质疑。同样的品类在万宁可能价格在不打折的情况下会比其他线下门店与网购更贵。例灌装的60g蚬壳胃散,万宁标价为119.9港币,莎莎标价为79.9港币。同时也有消费者提到万宁的服务体验满意度并不高,认为其价格与产品质量或服务并不匹配,于是对万宁的价格是否匹配其自身的品牌形象、服务水平、商品选品、质量。

图片来源:小红书

3、零售模式未能完成转型

在过去,万宁通过大面积的货架展示与复杂多样的商品来吸引消费者,然而随着消费者购物需求的变化,万宁未能及时完成从传统“卖货架商品”到“卖体验的”的转型。万宁的整体装修都像普通超市与药店的陈设,老旧的零售模式缺乏新颖吸睛的元素,而当今消费下顾客看重的并非仅有产品本身的质量,还有购物体验、互动性等等。从“卖货架”向“卖体验”转型不足。

例如与集合店屈臣氏也正在积极打造IP联名,米菲兔、三丽鸥、飞天小女警等等联名大量推出,同时邀请当红明星成毅、王一博作为品牌代言,吸引消费者的同时也提供了较为舒适的购物体验。

图片来源:小红书

4、竞争加剧

美妆集合店如聚美优品、调色师正在兴起,部分品牌如名创优品、KKV等精品店也在引进美妆专区。这些品牌他们往往紧跟时代潮流和洞悉消费者需求,通过更新颖的营销策略,社媒互动来吸引年轻消费者例如,完美日记通过网红合作,运用短视频和直播带货等手段,成功吸引了大量年轻消费者。相比之下,万宁未能充分利用新兴的内容营销和社交化平台,在年轻消费群体中的影响力逐渐消退。

5、药妆概念热度消退

2001年左右法国薇姿、理肤泉等产品进入中国市场,随着电商发展和敏感肌问题被广泛讨论逐渐成为大众熟知的护肤概念。但2020年后,药妆的概念被广泛使用甚至泛化,在监管加强和消费者理性提升下逐步去神话。部分消费者可能并不倾向于药妆商品,这对于万宁一个主打药妆美妆的品牌来说也是不小的冲击。

美妆零售正在重写生存规则

1、“资历”不再是唯一靠山

随着时代变化和市场的高度竞争,像万宁这样曾经积累了夯实的消费者基础的品牌也会受到“威胁”,市场影响力与吸引力正在逐渐衰退,新兴的创意品牌也在不断发展,消费者消费时会更倾向于这些新的产品。也就是说消费者对品牌的认同更加依赖于产品创新、营销手段和用户体验,而不是品牌的历史或传统。这就导致传统集合店的品牌优势正在快速折旧。

2、美妆零售已进入“能力综合战”阶段

在当前的美妆零售市场中,单纯依靠产品质量和品牌名气已不再足够,供应链管理的高效性成为品牌竞争力的重要组成部分。能够快速响应市场需求、确保产品能够及时供应到消费者手中的品牌,才是未来在市场竞争中站稳的资本。

除了强大的供应链之外,品牌还需要在内容营销方面具备强大的创新能力,吸引消费者,提升整体的服务水平,平衡线上线下的关系。这些都关系到复购率与营业额。

3、线下存在的前提被重新定义

传统零售商店过去的主要功能是“卖货”,而随着消费者购物方式的多样化,电商平台的崛起,线上购物已成为主流,当线下门店优势被削弱时线下门店的功能已不再仅仅局限于商品交易,更多的是“卖体验”,也就是说消费者如果能在线下店获得更好的购物、服务、产品体验,就能提升对品牌的信任,稳定品牌长期以来的复购率。

4、退出本身也是理性选择

万宁选择退出大陆市场也是审慎考虑之后的决议,与其持续亏损,不如及时止损。通过战略收缩,整合门店、在经营中累计资本争取再次回到巅峰。这不是终点,是万宁革新改良的推力。

结语

万宁退出内地市场,是旧零售逻辑的自然终结。这标志着老套的模式不是万金油,中国美妆消费进入了新阶段、新规则、新门槛。行业要明白这并非是“死亡终点”,而是品牌革新的动力,也是下一轮竞争重构的起点。