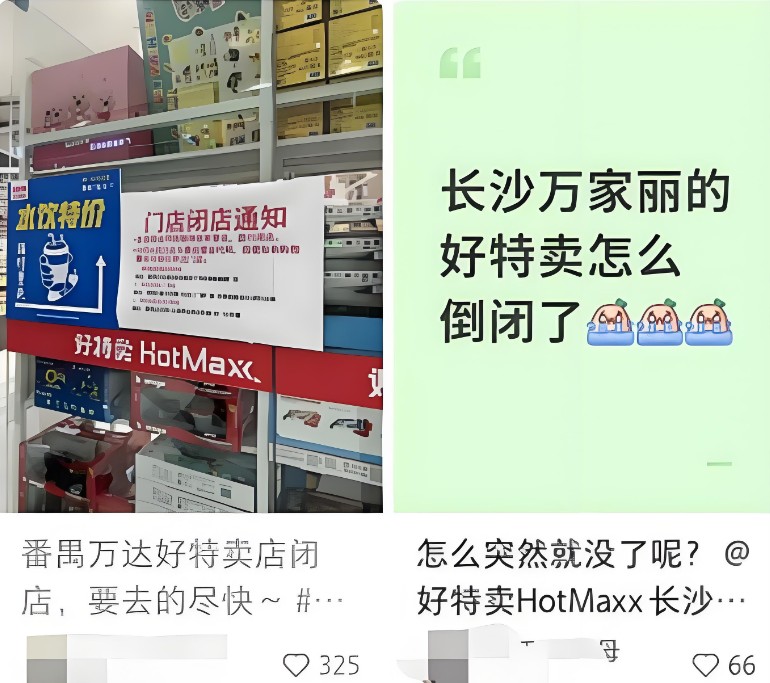

近期社交平台中传出零食小宇宙门店集中闭店的消息,作为好特卖体系内布局的零食折扣品牌,如今却在迅速退潮。

而这并非孤例,2023—2025年零食折扣店的闭店率一度达到62%,店铺的转让周期也明显被拉长。

与此同时,硬折扣临时赛道的头部企业却在加速扩张做大,由零食很忙和赵一鸣零食整合而来的——鸣鸣很忙,门店数量已突破2万家,当规模玩家用强大的供应链和稳定的现金流将价格打穿,为何中小折扣零食店反而更频繁关门?

图源:美团app

从开到关:折扣零食店疯长与退潮并存

在过去的三年时间内,折扣零食店经历了一轮肉眼可见的野蛮生长。

2021年折扣零食的线下门店数量约2500家,2022年月升至约1.3万家。到2023年已突破2.2万家。资本导向与加盟驱动,叠加高性价比的品牌趋势,使其一跃从县区街道扩张至一、二线城市社区,形成了同一条街道多家店铺的紧密格局。

另一方面,行业的退潮也来得同样迅猛。23年至25年,全国零食折扣店的闭店率一度达62%,门店的平均转让周期也从三个月拉长至14个月,在转让市场当中零转让费,仍然无人接盘。折扣临时从高频开店转向了高频清出,不少投资者出现了开业即亏损的局面。

图源:小红书用户

头部品牌的“扩张—关店”并行,更放大了行业冷热不均。以鸣鸣很忙为例,其门店数已突破2万家、半年GMV超过400亿元,规模化仍在继续。但另一条主线是加盟端压力上升;万辰集团旗下“好想来”在高速开店后,2024年全年关闭门店242家,2025年上半年因经营原因关闭门店增至259家,关店节奏明显加快。

图源:小红书用户

在这种背景下,“零食小宇宙”被视作一个更具风向标意义的样本:社交平台上已出现多条与其门店停业、转让相关的内容与讨论。当开店红利被消耗、街区承载力见顶,折扣零食赛道呈现出典型的“疯长与退潮并存”——增长不再是行业普惠,而是向供应链更强、资金更足、组织更稳的头部集中。

成因: 为什么多数折扣店撑不下去?深层困局解析

1、“同质化+弱议价”的结构性矛盾

在硬折扣零食行业爆发初期,门店往往围绕可乐,泡面等高频爆品来做极致低价,但当同一条街道上出现多家相似门店后,价格就成了品牌之间几乎唯一的竞争手段。

消费者报道对多家量贩零食店的价格调查显示,零食很忙,赵一鸣零食,好想来等门店的饮料产品中有相当多的产品比例,并不比线上官方售价更便宜,价格优势被迅速抹平后,持续打价格战便会把门店的微薄利润进一步压缩到不可承受的地步。

图源:小红书用户

2、供应链“规模门槛”让中小门店天然吃亏

硬折扣的关键在于直接采购,仓储中转以及规模溢价。但行业内的中小企业往往因采购量不足,品牌合作层级不高,进而只能依赖经销商渠道,最终在同品同价的价格竞争中被动卷入低收益。

此外,即使是体量更大的连锁品牌也在承压,好想来品牌24年关闭门店242家,25年上半年又因经营原因关闭259家,关店节奏本身就映射出行业内价格战与加盟端回报预期的双重挤压

3、“硬折扣不是临期逻辑”

首先要厘清的是零食小宇宙更接近硬折扣的模式,而非依赖临期的软折扣。

这也使得品牌的水土不服更容易发生:好特卖过去更擅长软折扣的组织能力,而将品牌延伸到硬折扣赛道时,需要补齐的其实是另一套系统——更深层次的品牌直采,更强的中转管控能力,以及围绕爆品建立长期竞争力的能力。

当头部硬折扣玩家用规模效应将价格打穿时,后进入者或中小体系若无法把低价沉降为稳定能力,门店便会将硬折扣滑向普通零食杂货铺。

图源:小红书用户

行业扩张逻辑与商业模式本质

1、为消费者提供低价选择、满足理性消费需求

量贩折扣零食之所以在近几年成为“新风口”,本质是用更低的到手价、更短的决策链路,把零食从“计划性购买”拉回到“随手消费”。

但量贩折扣并不是“把价格打下来”这么简单,《2023中国零食量贩行业蓝皮书》中指出,零食量贩通过直接从品牌商拿货相对传统商超渠道具备“约三成价格优势”。同时也判断该模式未来有望进一步渗透超过10%的零食零售市场。

换言之,折扣成立的前提不是单店“会卖”,而是链路上游的供给能力与下游的高周转能力能够同步成立。

2、供应链优势是核心竞争力

毫无疑问,供应链的渠道优势会天然地向头部企业集中,规模化成为盈利的关键准入门槛。

以鸣鸣很忙为例,其披露的招股说明书上显示25年上半年gmv达411亿元,收入281.2亿元,并在今年的9月份获得弗若斯特沙利文突破2万店的官方认证,这些数据背后所体现的是规模越大越能集中采购,同时压缩物流和损耗成本,从而将低价变成一种可持续能力,并非一次性地打折促销。

图源:小红书用户

3、规模化是盈利关键

同时在行业层面也能够看出规模、品牌、效率相互之间强化的马太效应。

艾媒咨询披露23年中国零食集合店市场规模约809亿元,预计25年达到1239亿元,在消费者的认知当中,赵一鸣零食,好想来,爱零食等品牌更容易被记住。而超过半数的消费者认为产品同质化严重。

在同质化之下,小品牌更难通过差异化来进行溢价生存,只能继续卷价格。这也解释了为什么在行业周期内,小玩家更容易在规模门槛面前被淘汰,而头部玩家反而能够利用规模效应穿越市场周期。

品牌收缩背后的战略与市场局限

1、上海市场的挑战

上海的地域属性对折扣生态的容错率更低。

首先,上海地区的需求端并不强劲,上海市统计局数据显示,24年全市的社会消费品零售总额在17940.19亿元,同比下降3.1%;而另一方面,市场的供给端却在不断加码。仲量联行指出,24年上海零售物业全年净吸纳量约45.1万平方米,同时有超过7.1万平方米新增供应入市,租金和入住率持续承压,项目分化加剧。

当消费偏多与供给偏多相叠加,临时折扣这类依靠高周转,薄利润的模型,在上海更容易被高租金和商圈分流,迅速放大波动经营。

2、品牌战略收缩

品牌收缩往往不是“突然不做”,而是对成本结构与增长天花板的再评估。

以好特卖为例,开设一家门店总投资约80万—90万元,且其在加盟驱动扩张中“门店数量一年内翻倍”,并推动公司整体GMV突破40亿元。但进入2025年后策略显著转向,关店原因被归结为租约到期、商场降租谈判未果及经营效益不达预期等。

另一条线索来自传统零食连锁的渠道收缩:良品铺子披露经营承压与门店调整,并提到其短期内出现较大规模的关店动作。当“零食店”与“折扣店”都在压缩低效门店,说明市场在把资源从“开店速度”重新分配到“坪效与现金流”。

图源:小红书用户

3、从折扣模式到全渠道布局

从折扣模式走向线下全渠道布局,正在成为硬折扣临时更为现实的转型路径。

首先是要强化店仓同步,用更快的商品周转来对冲租金。

第二,扩大线下的品类与场景,将临时折扣转型为即时消费入口。财联社报道显示,爱零食已在量贩零食的基础上,加码硬折扣的超市业态。同时赵一鸣零食也在增加日用,烘焙,乳品等品类的新型门店。未来能够在行业内留存下来的往往不是价格更低的玩家,而是能将供应链与线上触达打通,将门店从价格卖货升级为效率经营的业内玩家。

结语

折扣零食行业的闭店浪潮,并非某一个品牌的企业危机,而是整个行业赛道进入下半场的重要标志。

伴随着零食市场从迅猛扩张到步步紧缩,资本与品牌之间的博弈加剧,头部的临时企业正通过规模效应与巨大的供应链优势持续扩张,而中小品牌则面临着较大的生存压力。

行业的洗牌或许正是新增长点的出现。未来折扣零食行业。将更加注重供应链的打造,以及差异化品类的线下布局,从而实现从低价导流到全渠道运营的巨大转型。