在提出“万店百亿”五年计划不到一个月,福建便利店“一哥”转身就把四川的95家门店卖了。而买家是一家来自马来西亚的“包工头”。此次交易令市场颇感意外,主要源于买卖双方的业务反差。买家JBB BUILDERS的主营业务为填海造地,不仅与便利店零售赛道毫无关联,且其业务布局均在海外,并未涉足中国内地市场。此次交易究竟是企业基于自身战略的正常调整,还是当前便利店行业发展困境与机遇的集中体现?

95家门店与1.2亿背后的交易核心

1、成都见福的基本盘

近日,起步于马来西亚的工程承包商JBB BUILDERS公布了一宗交易,公司计划斥资1.20亿元,收购厦门见福持有的成都见福100%股权。根据JBB BUILDERS相关公告,成都见福主要在四川省经营便利店业务,拥有覆盖餐饮、日用百货等领域的上游供应商网络及下游终端客户 ,旗下有65家直营店及30家特许经营店。交易完成后,成都见福将成为JBB BUILDERS的间接全资附属公司。

从过往业绩来看,成都见福的盈利能力存在波动,且未能达到净利千万元的水平线。公告显示,2025年全年,成都见福实现未经审核收入1.61亿元,税后净利润为110.2万元;而在2024年,其未经审核收入为1.97亿元,税后录得2655.4万元的亏损。

(图源时代财经)

2、业绩对赌与权责划分

早在2024年,就有市场消息称厦门见福连锁管理有限公司正在尝试资本运作,计划通过供应链业务上市。此次成都见福的交易,相较于“甩卖业务”,更多地被业内视为见福便利店资本化运作的最新动作。

为了达成交易,买卖双方还进行了业绩对赌。根据公告,厦门见福向JBB BUILDERS作出溢利保证,承诺成都见福在2026年和2027年两个财年中,每年的经审计合并税后净利润不低于1000万元。若未能达到上述目标,厦门见福需向JBB BUILDERS补偿差额,每年最高1000万元。

(图源JBB公告)

跨界交易背后的战略考量

1、工程商跨界零售的底层逻辑

JBB BUILDERS目前主要在马来西亚及新加坡从事海上建筑服务、楼宇及基础设施工程,以及船用燃油贸易等业务。2025财年JBB BUILDERS实现营业收入4.27亿林吉特约合7.24亿元,净利润2199.1万林吉特,约3727.47万元。

一家马来西亚的工程承包商为何要收购中国四川的便利店?JBB BUILDERS解释称,此次收购是一个相对成熟且合适的投资机会,公司希望借此尝试经营便利店业务,并依托成都见福的现有网络、门店位置及供应链资源,为公司进军新便利店业务提供更便捷的路径,从而实现收入来源多元化。

(图源JBB官网)

2、“万店目标” 下的资产优化

如果说JBB BUILDERS的收购逻辑尚可自洽,厦门见福出售成都见福的举动,则显得颇为耐人寻味。1991年,因工作调动,张利携家人从宁夏来到厦门,开启了创业生涯。始创于2006年的见福便利店,在2014年进入快速扩张。2017—2018年先后进入江西和四川,2023年进入江苏,后于2024年12月首次进军广东市场,基本确立了如今的业务版图。

2026年1月,在门店数量超过3000家的基础上,厦门见福正式提出五年实现“万店百亿”的发展目标。此时出售四川地区的 95 家门店,看似与扩张战略相悖,实则是其优化资产结构、聚焦核心市场的理性选择。从区域布局来看,四川并非厦门见福的核心市场,其在四川的门店数量仅占全国总量的约 6.7%,且盈利表现不稳定,继续投入可能面临较高的边际成本;而福建作为其 “大本营”,门店数量占比超 80%,品牌认知度与供应链效率更高,将资源集中于核心区域,更有利于实现 “万店目标”。

(图源厦门见福官网)

便利店行业透视

1、区域竞争与资源优化

早在2024年,就有市场消息称厦门见福连锁管理有限公司正在尝试资本运作,计划通过供应链业务上市。此次成都见福的交易,相较于“甩卖业务”,更多地被业内视为见福便利店资本化运作的最新动作。数据显示,红旗连锁在成都及周边地区的门店数量超3000 家,其 2024 年西南地区市场占有率达 35% 以上。相比之下,厦门见福在四川的门店规模仅 200 余家,且分散在成都及周边城市,难以形成规模效应。

(图源零售商业财经)

2、行业跨界与消费市场吸引力

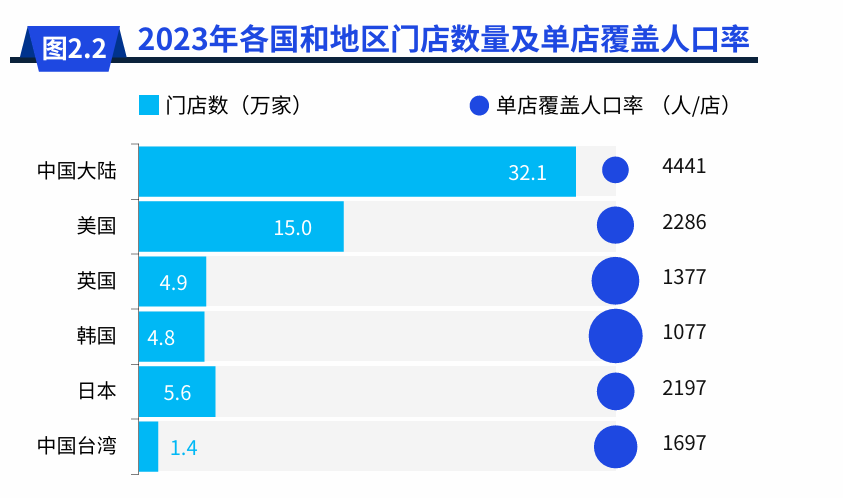

数据显示,2023年中国大陆便利店覆盖人数为4441人/店,与2022年的数据(4751人/店)相比,便利店网络覆盖增长势头明显。随着更多促进消费的政策持续发力显效,境内消费市场潜力加速释放,中国大陆便利店市场规模蕴藏着深厚的增长动能。

成都作为新一线城市,便利店密度低于北京和上海等一线城市,市场空间充足。JBB BUILDERS 通过收购成都见福的成熟门店网络、供应链资源,可直接切入中国消费市场,无需从零开始搭建团队和渠道,为传统行业企业转型提供了可参考的路径。

图源:中国连锁经营协会

3、资本运作行业上市筹备

2020年8月,京东集团宣布完成对厦门见福的战略投资,这也是京东首次战略投资连锁便利店。战投后,江苏京东邦能投资管理有限公司持有厦门见福20%股份,成为第二大股东。而此前2018年4月,厦门见福还获得红杉资本的战略投资,目前红杉资本持有厦门见福16%股权,为其第三大股东。宣布京东战投的当天,张利在接受媒体采访时直言,京东的战投有利于公司IPO,“见福便利未来是一定要上市的,不然我们拿资本方的钱做什么?”

从行业惯例来看,便利店品牌上市前梳理业务版图是常见操作。头部便利店品牌在冲刺上市阶段,往往会通过剥离非核心资产去聚焦优势业务的方式,优化资产结构、提升资本市场认可度。

(图源:小红书)

发展趋势与企业战略选择

1、区域聚焦成为头部品牌

厦门见福出售成都业务的案例,印证了便利店行业适合在区域深耕的发展趋势。因此,对于便利店企业而言,未来可以选择聚焦核心区域辐射周边市场。在核心区域通过高密度网点覆盖形成规模效应,优化供应链成本;在周边市场,可采用加盟模式或区域合作的方式轻资产扩张,避免重资产投入带来的风险。

2、跨界融合为行业注入新活力

JBB BUILDERS 跨界收购便利店的案例,展示了传统行业与零售行业融合的可能性,为便利店行业带来了新的资本活力和运营思路。JBB BUILDERS 在工程项目中积累的供应链管理经验,可以帮助成都见福优化供应商结构、降低采购成本;其在海外市场的资源,也可能为成都见福引入进口商品、跨境零售等新业务。

传统行业企业往往拥有雄厚的资金实力和成熟的管理经验,而便利店行业需要资本支持进行数字化升级、供应链优化,两者的结合可实现优势互补。这种跨界带来的效应,可能为便利店行业带来新的商业模式和增长点。

结语

厦门见福出售95 家四川门店给马来西亚工程商 JBB BUILDERS 的交易,看似是一次偶然的跨界并购,实则蕴含着便利店行业发展的必然逻辑。中国便利店行业的发展轨迹经历了从外资引入、本土品牌崛起到如今的精细化运营阶段。在快速扩张的过程中,行业逐渐意识到,单纯依靠门店数量的增加已难以持续驱动增长。未来,中国便利店行业头部品牌可以尝试通过资本运作和精细化运营进一步扩大优势,跨界资本的进入将为行业带来新的活力。