近日,雀巢大中华区CEO马凯思成为蓝瓶咖啡有限公司的主要成员,但是前段时间有消息传出,雀巢准备出售旗下的蓝瓶咖啡。一边传出雀巢要卖掉蓝瓶咖啡的消息,另一边却把中国区CEO派进了蓝瓶的董事会,雀巢究竟打的是什么算盘?

现象:传闻与高层入驻 “矛盾”的并行

2017年,雀巢为了布局精品咖啡以及北美的零售市场,花了大约4.25亿美元收购了蓝瓶咖啡约68%的股份,那个时候雀巢看中的是蓝瓶咖啡的品牌光环和新的消费趋势。

但是,七年后,2025年底市场多次传出雀巢考虑出售蓝瓶咖啡的消息,态度发生了极大的转变。

图源: 小红书

原因分析:雀巢“多重算盘”

1、可能是出售前的“价值提升”

一般在出售资产之前,派核心的高管进驻公司,可以帮助更好地梳理业务、优化财务的表现,向买家展现公司的潜力,并控制风险,在出售之前避免意外贬值,最终能够卖一个好价钱。同时,确保能够在评估和谈判的期间,中国区业务可以稳定运营,不出乱子。

除此之外,CEO的进驻可能也是对蓝瓶中国业务进行最终评估,进行内部业务和系统的优化,才能够摆上谈判桌,展示蓝瓶咖啡的潜力。

2、无论出售与否,强化管控与协同

即便蓝瓶咖啡最终出售给买家,但是在完成交易之前,雀巢仍然是核心老板,加强对中国子公司的控制是理所当然的。而且,目前蓝瓶咖啡仍然是雀巢旗下品牌,其任何变化都会影响到雀巢,所以此时确保其战略方向和财务支出符合集团的要求是非常必要的,避免在过渡期出现管理或者决策上面的失误。

此外,或许雀巢也更希望在持有期间,能够让蓝瓶与雀巢中国的其他业务产生更多协同 。比如蓝瓶对高品质咖啡豆的需求,或许能与雀巢全球的采购体系对接,在一定程度上优化成本,而且蓝瓶的烘焙工艺也可以为雀巢其他的产品线提供一定的借鉴。还有蓝瓶的会员体系也能为雀巢提供消费数据和行为偏好分析。

反之,雀巢庞大的零售网络也可能为蓝瓶的零售商品提供机会和渠道。因此CEO进驻这一动作,确保了蓝瓶能够安稳度过过渡期,并且牢牢把握主动权,尽可能地在这份资产当中获得更多有用的信息和效益。然而,无论雀巢的算盘如何,蓝瓶咖啡在中国市场面临的现实挑战并不会因此而消失。

3、市场信号与谈判策略

雀巢中国CEO进驻蓝瓶咖啡,可以理解为向内外各方释放明确的市场信号。首先,对内能够稳定军心,因为持续的出售传闻很容易动摇团队的士气,也会影响门店的运营和员工的信心,此时一位重量级CEO的进驻,可以对内起到稳定团队的作用,表明总部并没有放弃公司或者对其放任不管。而对外,则向供应商、房东以及消费者展示,业务运营一切如常,并且得到了集团高层大力关注,从而能够维护商业关系的稳定,保证业务稳定运行。

并且,在出售谈判当中,如果展现出对业务疏于管理、急于脱手的样子,买家自然就会压价,相反,雀巢通过派驻CEO展现出总公司对于蓝瓶咖啡的重视,也就体现了蓝瓶咖啡有其自身的潜在价值,向买家传递良好的信号。也有助于在谈判中掌握更大的议价主动权。

4、 对蓝瓶咖啡的战略评估和测试

雀巢CEO入驻蓝瓶咖啡可以让雀巢总部通过核心高管直接深入业务一线,获得关于蓝瓶中国最真实的运营情况,还有团队能力等信息,这些信息对于最终决定蓝瓶咖啡是卖还是留,以及如何制定未来的战略,具有非常重要的参考价值,也可以说这是一次为重大决策进行的背调和测试。

这次可能也是在给蓝瓶中国团队最后的窗口期,看看是否能够在强力的领导下,找到一条既能够保持品牌精品的特性,又能够加速适应中国市场的新赛道,如果能找到,蓝瓶的命运或许会有转机。

行业为何集体面临盈利困难

1、低价的漩涡

“廉价”是目前零食行业,特别是量贩折扣模式的主要推手,但是这把双刃剑也开始危害到整个行业的盈利状况。整个赛道已经陷入无法脱身的价格战中。

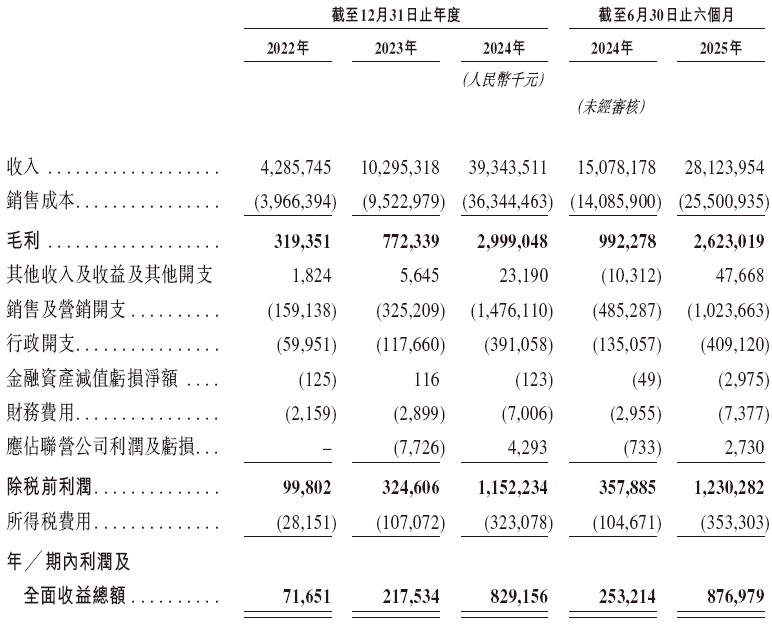

用鸣鸣很忙来举例的话,根据该公司招股说明书,2025年上半年的销售毛利为26.23亿元,毛利率只有9.73%。该数字远远低于传统商超15%—20%的毛利率水平,甚至低于很多制造企业的毛利率。这样的价格使所有的参与者都要把毛利率压到最低。

图源:招股书

即使是高端品牌也无法幸免,良品铺子为了应对市场竞争,在2023年底开始实施“降价不降质”的大规模改革,毛利率也由此从前高的28.5%大幅下降。价格战的结果就是整个行业的利润空间被压得像刀片一样薄,企业的盈利变得十分脆弱,任何微小的成本变化都会直接造成亏损。

2、供应链的复杂之苦

支撑零食店“万店规模、数千SKU”的野心,是一个非常复杂并且管理难度很大的供应链系统,但是很容易陷入“规模不经济”的困境。

一家普通的量贩零食店有接近4000个SKU,其中很多是白牌、代工的产品,来源比较杂,质量参差不齐。来伊份作为传统的零食连锁店,由于复杂的商品库存管理问题,导致其高企的损耗率(部分品类超过5%),这也是造成其高损耗的一个原因。

对于扩张速度很快的品牌来说问题更加严重:随着门店从几千家狂奔到两万家,物流、仓储以及配送成本呈非线性增长。货物要在全国各地的众多中小供应商、中央仓、区域仓以及门店之间频繁地流通起来,任何一个环节效率低下都将会直接变成损耗和成本。

三只松鼠在发展的初期就曾深受其害,其高达30%的物流成本曾一度严重侵蚀利润。直到今天,怎样用较低的成本高效、完好地把几千种零食送到全国上万家门店,并控制损耗,依然是所有头部零食品牌面临的一大难题。

未来挑战:蓝瓶的现实困境

1、市场环境竞争激烈

现在中国的咖啡市场竞争非常激烈,尤其是像上海这样的核心城市,已经有超过八千家咖啡馆,像瑞幸、Manner这些本土品牌凭借广大的消费基础以及性价比,快速占据了大量的市场份额,而蓝瓶的高端定位和慢速扩张面临着非常大的压力。

蓝瓶咖啡一杯饮品定价在32到48元人民币左右,高于市场主流的价格带,而像瑞幸、库迪等品牌的核心产品都将价格定位在二十元以下,这也使得蓝瓶在性价比方面不如市场本土的品牌,越来越少消费者愿意花那么高的价钱只是为了喝一杯咖啡。

并且,蓝瓶咖啡的扩张速度非常慢。它已经进入中国内地三年多,仅仅在上海、深圳、杭州开设了约15家门店,至今没有进入北京、广州这些重要的城市。相比之下,本土的很多连锁品牌扩张速度非常快,比如瑞幸在2025年第三季度就净增超过三千家门店,全球门店总数接近三万家。Manner在2024年也新增了666家店。缓慢的开店速度没有办法形成强大的规模效应,也意味着无法占据更多的市场份额,减少了接触新客的机会,而且在下沉市场,几乎看不到蓝瓶的身影。

2、 所有权不确定性,加剧了运营和品牌风险

近期持续的出售传闻本身就是一个重大的挑战,未来无论是被其他咖啡品牌收购,还是 被一些私募基金接手,它们的管理团队、战略方向都有可能会巨变,而这种不确定性会非常影响团队的士气还有与供应商的合作。如果被一些非常追求效率的连锁品牌收购,那么蓝瓶原有的慢文化与追求规模化的商业之间会产生巨大的冲突。

3、本土精品品牌的崛起,蓝瓶独特性逐渐消失。

蓝瓶主打高端、精品咖啡,而像Manner等本土品牌,通过深耕云南咖啡豆供应链获得了成本的优势,同时坚持半自动的咖啡机和聘请专业咖啡师打造精品咖啡,那么这就意味着,蓝瓶曾经赖以生存的精品、手冲、体验这些标签正在被本土品牌用更低的价格和更亲民的方式取代,它的独特性和稀缺性被大幅地削减。

因此本土品牌的崛起,不仅仅是在瓜分市场,更是在重新定义精品咖啡的市场标准到底是怎么样的。蓝瓶如果没有办法在此次竞争中适应中国市场的节奏,那么它的独特性会逐渐消失,直至不被人们记起。

结语

蓝瓶咖啡即将被出售的传闻以及雀巢CEO入驻蓝瓶,这两个事件看似是矛盾的,但都是雀巢向各方释放出的信号,一方面是稳定军心,让蓝瓶业务在过渡期得以稳定开展,另一方面则是总结业务,提升价值,为蓝瓶的未来加码。

蓝瓶的现实困境是不容忽视的,在越来越注重性价比和高品质结合的中国咖啡市场,蓝瓶将何去何从?这些仍有待市场的观察。