近期,知名彩妆品牌MAC再次传出了高层动荡的消息,前负责人在位还不到两年就闪电离职。但这样的现象并不是一个孤例,彩妆品牌几乎都在经历着非常频繁的人事与战略更迭,这绝对不是偶然的管理层的小幅度调整,而是已经向整个彩妆行业发出警报,它正站在生死分水岭的面前。

彩妆赛道的频繁换帅

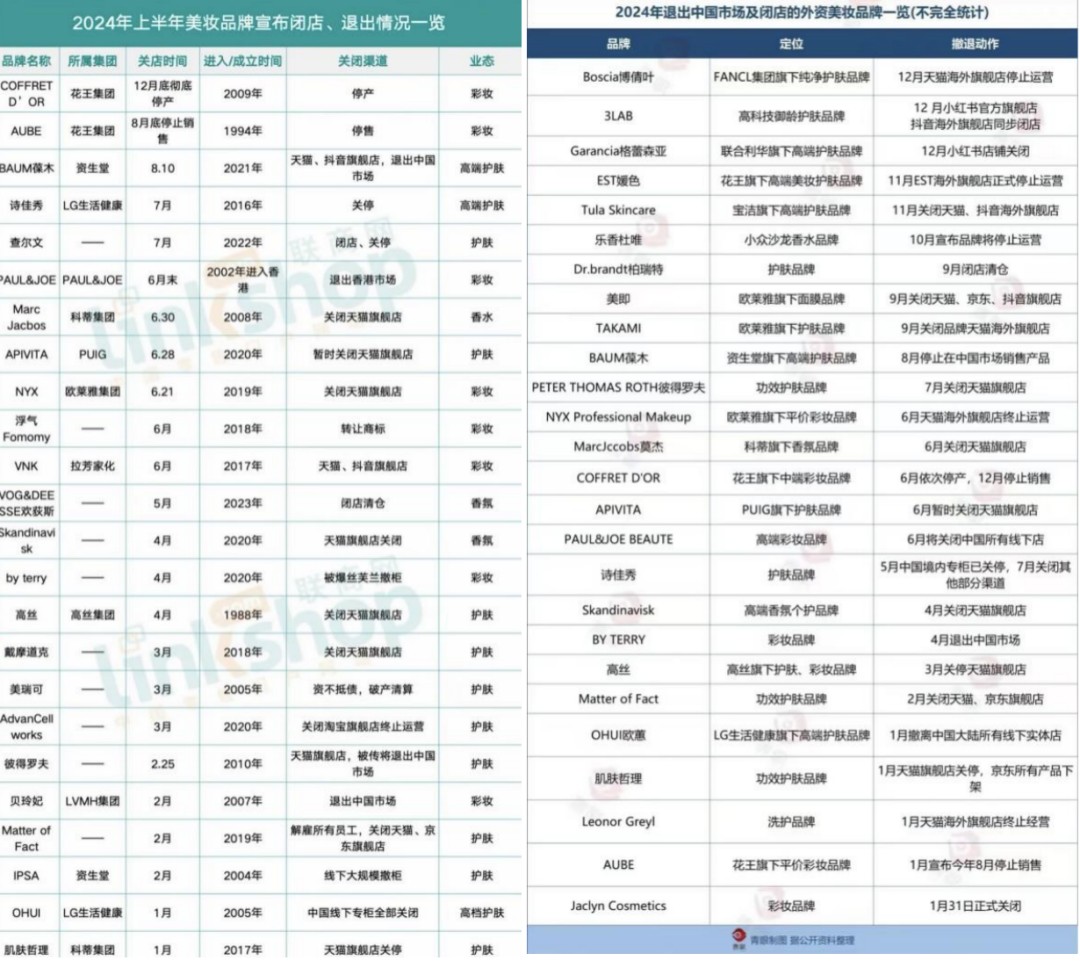

1、宏观退场潮

根据中国化妆品行业协会数据,共有超过17个外资美妆品牌在2025年的第一季度,将中国业务规模缩减,甚至是完全退出了中国市场。曾经在美妆集团看来,中国市场是一个非常重要的增长引擎,但它们大规模的退出,能够反映出中国市场正在成为它业绩压力的主要来源。举例来说,2025年上半年,香港美妆连锁巨头莎莎国际关闭了中国大陆所有的门店,迅速且全面地撤出了中国市场。

(图源:网络)

2、频繁人事动荡

现如今,人事变动已经是彩妆行业的常态,可以看到,这种换帅如走马灯的现象并不仅仅发生在了MAC的身上。猎头公司米高蒲志发布了《2025年中国美妆行业人才趋势报告》,该报告显示,2020年美妆行业高管平均任职时长为3.8年,而到了2024年已经下降至2.1年。其中,彩妆品类的高管变动率更是要比行业平均水平高出27%。

3、旧模式为何走不通

首先,MAC一直以来的传统优势在于,该品牌和专业艺术家合作设计,并且已经有了一系列的经典产品(如子弹头唇膏),这些设计和产品可以对潮流进行定义,并且教育消费者的审美。但如今,社交媒体非常发达,消费者可以自主探索,自然会被更多小众品牌和KOC(关键意见消费者)种草,因此,消费者反而开始反驳这种品牌单方面说教的形式。

(图源:网络)

其次,在产品与营销层面,前负责人投入了大量资金,试图打造出一款爆品。但在主流的抖音、小红书等平台,这几年的彩妆流量成本一直在飙升。作为大牌,MAC如果想要维持声量,让消费者多看到它,就不得不巨额投放。但显而易见的是,MAC投入的巨额营销费用并没有能够转化为可持续的复购和品牌资产。

不仅如此,MAC庞大的体系,使它在转型中面临巨大的内部摩擦力。在线上,需要精细化运营不同平台的内容与转化;在线下,专柜需从“货架”转变为“体验与服务中心”。二者若不能数据打通、利益协同,就会导致线上打折冲击线下、线下体验无法为线上赋能的内耗局面。

(图源:网络)

最后,面对市场变化,需要快速反应的产品调整、内容生产和渠道策略。但大公司层层汇报的流程、固化的部门墙,以及可能存在的职业经理人“短期业绩导向”,都阻碍了有效调整。

彩妆品牌何以陷入“短命”循环?

1、SKU管理的“地狱模式”

彩妆作为时尚快消品,它的颜色、质地、季节流行趋势变化极快。这一特点导致彩妆品牌SKU数量庞大、库存管理难度极高。庞大的SKU数量对供应链和现金流构成持续压力。更为严峻的是,彩妆产品的季节性极强,节日限定、季节限定产品占彩妆品牌总SKU的40%以上。这些产品一旦过季,价值迅速贬损,折扣率通常需要达到3-5折才能清仓,对品牌利润造成严重侵蚀。

(图源:网络)

2、低复购与高决策门槛

与护肤品不同,护肤品具有高复购、高黏性的特点,而彩妆消费主要是依赖冲动性、新鲜感,消费者的复购率比较低。艾瑞咨询数据显示,彩妆品类平均复购率仅为28%,远低于护肤品类的52%。不仅如此,彩妆消费还具有比较高的决策门槛,消费者对于彩妆产品的个性化需求比较强烈,同一产品在不同肤质肤色的用户脸上产生的效果都可能具有很大差别,因此消费者需要耗费大量的时间去了解产品特性,这就提高了彩妆消费的决策门槛和时间。

3、组织能力与盈利文化的缺失

有很多彩妆品牌都是在资本驱动下长大的,因此,它们缺乏精细化运营的能力,也没有构建起一个健康的盈利模式。从数据可以看出,在2020年至2022年间成立的彩妆品牌中,超过80%的品牌将GMV(商品交易总额)增长作为核心指标,而产品的盈利能力。这种“重增长、轻盈利”的文化就是品牌运营效率低下的重要原因之一。所以,一旦资本撤出,这些品牌因为缺乏自我造血能力,就会难以为继。

4、竞争格局固化与巨头挤压

市场集中度不断提升,资源向头部品牌集中。国际美妆集团凭借强大研发能力和品牌资产,可以快速复刻新品牌的创新并凭借它的渠道优势迅速占领市场。同时,头部主播和渠道的垄断进一步挤压了新品牌的生存空间。

彩妆品牌如何穿越周期?

1、从流量驱动转向组织驱动

对于一个想要成功的品牌来说,一个至关重要的举措就是构建能够吸引和激励人才的机制,并且建立一个科学的绩效评估体系,只有这样才能不断创新,打造出消费者喜爱的新产品。例如,2024年,珀莱雅推出了合伙人计划,将品牌的主要资源向能做出成绩的团队倾斜,而这个合伙人计划使得珀莱雅核心团队的年度离职率在2025年下降到了8%,这给该品牌带来了持续的内生动力。

2、调整运营重心

品牌应当采取科学的SKU与库存管理模式,将产品线的宽度与深度严格把控起来,最好能够将经典单品与季节爆款结合起来。举例来说,兰蔻的经典单品为菁纯唇膏,这款产品为品牌贡献了40%的销售额,因此兰蔻每季度都会推出限量色号刺激消费者去复购,数据显示,这款经典单品的复购率达到了38%,限量单品售罄率达92%。

(图源:网络)

3、深耕用户社群与情绪价值

建设品牌价值观是一个能够与用户建立情感联结的非常好的举措,品牌可以打造一个高频互动的用户社群,以维护情感联结,提高消费者的复购率。比如,某国货彩妆品牌时常举办线上分享会,邀请该品牌用户将自己妆容背后的情感故事分享出来,获得了非常好的反响,活动参与用户次月复购率达41%,远超品牌平均复购率的23%。

4、全渠道效率优化

理性评估各渠道投入产出比,不盲目追求全平台铺开。且线上渠道要聚焦高效转化,在线下则要强化体验与服务。举例来说,完美日记升级微信小程序,将购买转化率从1.8%提升至3.5%,同时通过企业微信沉淀私域用户,私域用户复购率达42%,是公域用户的2.1倍。

中国彩妆市场的未来格局与趋势

1、市场格局

可以看出,目前中国彩妆市场的格局正在固化,门槛高企。根据欧睿国际的预测,到2028年,中国彩妆市场CR10将进一步提升到55%,这个数字已经差不多接近了欧美成熟市场的水平。也正因如此,中国彩妆市场将成为综合集团与细分赛道品牌的竞技场,这导致新品牌入场门槛被提到了非常高的水平。

2、未来趋势

首先,科技成为美妆行业的新的驱动力,也是一个新的增长点,行业目前正在转向研发驱动。例如,华熙生物开发出超分子玻尿酸并且将它的研究成果运用到了彩妆产品中,这一举措能够使产品持妆时间延长到12小时,要比传统产品的持妆时间多出一半。因此,预计到2027年,将会有超过30%的彩妆新品和生物技术创新成分结合起来。

(图源:网络)

其次,消费者的需求不断细分并且场景化。一个新的重要增长点就是研发针对特定肤质、特定场景的产品。例如,某品牌推出了医美术后专用彩妆,这款产品研发时就采用了低刺激性的配方设计,在后续生产当中又会经过严格的无菌测试,深受消费者喜爱。而可以看到,2025年细分及场景化彩妆的销售额突破2亿元,并且预计未来三年,场景化彩妆市场的规模年复合增长率将会达到35%。

结语

MAC的换帅标志着那个靠流量红利和资本输血就能不断增长的时代已经结束了。站在生死分水岭前,即使频繁更换负责人,也没有办法将根本性的问题彻底解决。

行业的未来,属于那些能够沉下心来构建组织韧性、死守盈利底线、并以真正科技创新和深刻人文关怀打动消费者的品牌。只有完成从“追逐风口”到“创造价值”的深刻转型,品牌才能穿越周期,迎来新的增长时代。