2026年年初,新茶饮头部品牌古茗斥资4.55亿元,买下了杭州钱江世纪城的中心板块。过去,古茗虽然在中国广袤的下沉市场不断深耕,并且凭借近1.3万家门店的庞大规模稳稳居于行业前列,但它的姿态却近乎隐身。如今,新茶饮行业进入存量竞争时代,古茗肯拿出4亿元的重磅投入,是否意味着它终于决定走向台前、系统性地补上品牌形象?

万店规模与品牌形象的失衡

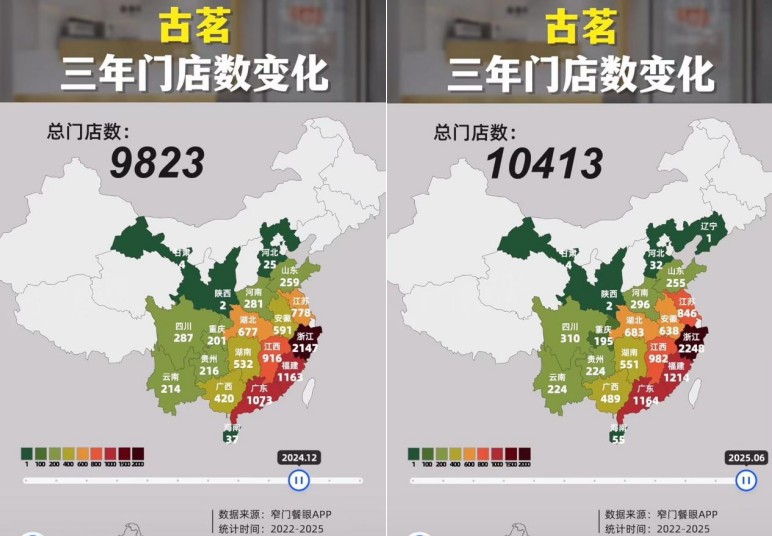

古茗的扩张速度非常快,仅2025年一年,古茗的门店数量净增三千多家,门店总数更是突破了1.3万家。这些门店当中有81%都位于二线及以下城市,乡镇门店的比例高达43%,在下沉市场打下了牢固的基础。

图源:网络

然而,跟古茗庞大的规模形成鲜明对比的是,它的品牌形象在消费者心中非常模糊。根据艾媒咨询发布榜单,古茗在新茶饮品牌中虽然排名第三,但它的NPS,也就是净推荐值的得分为26.48,位居第一的蜜雪冰城NPS得分为33.33,显而易见,古茗与其他品牌存在肉眼可见的明显差距。这说明消费者对于古茗的便利与实惠是给予了认可的,但品牌缺乏独特的文化内涵以及和消费者之间的情感连接。因此,当产品同质化加剧、联名营销泛滥导致审美疲劳时,古茗这种有规模无品牌的困境便格外明显。

图源:网络

这一次古茗购地自建总部,正是为了应对这样的失衡局面。古茗原本的策略是轻资产快速复制,也就是必须依赖加盟驱动,现在则开始转向重资产内核深耕。

为何古茗现在才意识到品牌升级的重要性?

1、行业发展阶段使然

新茶饮的黄金期正是过去十年间,这个阶段内,茶饮品牌最重要的任务就是加速抢占空白市场。艾媒数据显示,2024年,新茶饮行业规模达3547.2亿元,但增速放缓至6.4%,在预测当中,新茶饮即将进入小幅度增长的阶段。这意味着,依靠快速复制的模式已经不能再带来增长,开店的数量增长已触及天花板。因此,更经济的增长路径就是通过品牌建设提升用户忠诚度和复购率,古茗的季度复购率远超行业平均的30%,可以高达53%,为它的品牌升级提供了非常稳固的用户基础。

2、竞争压力倒逼

目前的茶饮市场当中,格局呈现上下夹击之势,中间市场正在被高端市场和平价市场所挤压。举例来说,喜茶、奈雪的茶固守着高端市场;蜜雪冰城以绝对的价格优势和超4万家门店的规模牢牢在平价市场站稳脚跟。古茗则是居于中间地带,因此,它必须找到差异化的品牌特色和价值,否则生存空间会不断缩小。

图源:网络

3、自身发展瓶颈与契机

万店之后,管理复杂度呈指数级上升。无论是统一门店形象、保障服务质量,还是传达一致品牌信息,都需要一个强大的中枢指挥系统。古茗自建总部的举动正是为了将人才、研发与资本势能聚合起来。同时,它以往对于供应链的大量投入已进入收获期,为品牌故事提供了坚实素材。

新茶饮未来格局

1、市场进入存量竞争时期,虽然在预期当中市场规模仍然超过4000亿元,但在这背后,驱动增长的因素已经发生了改变。品牌以往都在争夺新客户的方向上竞争,现在则不得不转向深耕老客户,品牌价值成为留住用户的重中之重。例如,霸王茶姬的复购率在茶饮品牌中排名相对来说居于前列,它在留住老客户方面也做了不少努力,以产品质量为基础,以品牌文化跟用户建立起了深刻的情感联结,最后通过数字化精细运营会员体系,为其他品牌的改进提供了范本。

2、优化供应链的目的也从控制成本转变为争取客户信任的核心竞争力,古茗的实践是绝佳例证,它的供应链运输可以将水果损耗率控制得很低,约为10%,显著低于行业平均损耗率;除此以外,古茗从仓库配送到门店的运输成本大约仅占GMV的1%。这种高效、低损耗的供应链,最初是为了支撑万店规模、节约运营成本,如今却转化为对于产品新鲜稳定的品牌承诺,有利于赢得消费者信任。

3、可持续发展与社会责任成为品牌形象的基石。消费者对原料溯源、环保包装、乡村共富等议题日益关注。部分品牌开始采用供应链直采模式,天然具备了讲述“助农”“环保”故事的基础,这将为品牌注入可贵的温度感与责任感。

图源:网络

4、行业集中度持续提升,产品结构的布局日益重要。头部品牌通过构建“茶饮+”生态来拓宽业务,发展第二增长曲线。以古茗为例,它现在不仅卖奶茶,还在试点早餐、糖水、24小时营业等新场景,除此以外,古茗超过7600家门店提供现磨咖啡产品,跻身全国前五。这说明不断扩张品类结构,对于提升单店营收和用户粘性来说是一种非常高效的方式。

图源:网络

古茗深化品牌形象“三步走”战略

目前,古茗已经有了清晰的行业认知和坚实的供应链,在这个基础上,它要将4亿元的土地投资转化为品牌价值,需要一个系统性的“三步走”战略。

第一步:将后台的供应链实力转化为前台可看见的品质

首先,古茗可以采取让饮品制作过程可视化的方式,借鉴它在咖啡领域的故事,如咖啡豆从烘焙到使用周期控制在30天内,为核心水果食材打造48小时鲜果故事,向消费者讲述食材生产运输的过程,还可以通过门店屏幕循环播放,或者在各社交平台上发布短视频,透明展示食材从产地到茶杯的全过程,举例来说,蜜雪冰城门店的大屏上就会循环播放特色产品原材料的产地故事。其次,创建产地限定产品系列,将供应链上的关键产地,如合作果园、新建工厂所在地,与特定产品绑定,推出具有地理标识的限定款,让产地直送从一个模糊的概念,变成消费者手中可品尝、可记忆的独特体验。

图源:网络

第二步:让品牌承诺在每一次消费体验中落地生根

每一个消费者接触点都会让消费者形成对品牌的印象,门店就是消费者能接触到的最能代表品牌形象的场所,因此,品牌应该将门店形象打造好。古茗显然意识到了这一点,已经启动了对门店形象的系统性升级工作。它在2026年提出的新策略中明确鼓励加盟商提升门店形象,只要门店符合条件,它还会向门店提供五万元的装修补贴。这不仅是门店形象的提升,更意味着原来类似于档口外卖店的门店形象转型为精致的品牌体验空间。

图源:网络

第三步:从售卖饮品到倡导生活方式

古茗的基因是务实和深耕,如果它能够践行这样的品牌价值观,而非追逐浮夸的潮流,并且将品牌价值融入消费者的生活当中,将会赢得不少消费者的喜爱。例如,古茗邀请吴彦祖担任咖啡品质合伙人,并推出了全场咖啡8.9元的活动,将明星效应与品牌的务实定位巧妙地结合了起来,在消费者当中引发了广泛的社交共鸣。除此之外,可以采取构建小镇青年文化社区的方式,利用古茗本身在下沉市场的极高的渗透率,围绕下沉市场当中消费者的真实情感需求,通过线上线下活动,让用户产生“这是我们自己的品牌”的归属感。

结语

古茗的4.55亿元,买下的不仅是一块杭州核心区的土地,更是品牌通向未来的一张昂贵船票。在茶饮行业的下半场,规模是入场券,但品牌力才是决定能走多远的压舱石。

这次总部建设,象征着古茗战略重心的根本性迁移:从“规模优先”转向“品牌驱动”,从“渠道之王”迈向“心智之巅”。其挑战在于,如何将长达十余年构建的、隐藏在万店背后的供应链长板,转化为人人可感可知的品牌故事和情感体验。

这条补课之路注定不易,但势在必行。因为当潮水退去,最终能留在消费者心中的,不是一个冰冷的门店数字,而是一个有温度、有态度、值得信赖的品牌名字。古茗的此次重金投注,正是其为了赢得这个名字,所下的最坚定注脚。