1月5日,KKV深圳卓越中心店因“二次强制闭店”再度引发大众舆论关注。相较于单个门店的合同纠纷,此次闭店事件更像是一次长期矛盾集中暴露的暴雷时刻。

当商场进入业态调整周期,客流与消费偏好同步变化,依赖着大店承载、多品类铺陈、快上新驱动的集合店品牌,正在面临着更严格的效率考验——客流能否稳定转化为销售,规模扩张是否带来可复制的盈利,以及与商场的合作能否经受得起经营波动。

图源:小红书用户

闭店争议背后,KKV到底靠什么赚钱

1、两次闭店、各执一词

将时间线压缩来看,这家位于深圳福田CBD的KKV卓悦中心店在25年12月中旬就已经发生了首次强制闭店的争议,随后在多方调解介入下短暂地恢复营业,而在今年的1月5日,门店再度被围挡封店,舆论迅速扩散。

品牌和商场双方争议焦点高度集中——卓越公司称依据其租赁合同收回“店铺使用权”,而KKV方面则否认根本违约,并表示将通过法律途径处理。

换言之,这是一次经典的业绩租金口径合同解除条约的纠纷,在强制措施下被放大。

2、“潮流集合店”的典型样本

KKV的经营逻辑,本质上是用大店、多品类、快上新来制造出持续的“逛感”,把高频尝新与冲动购买变成可规模化的交易——从零食、美妆,再到生活方式,其门店的品类越宽、动线越长、触点越密,就越容易把客流转化成收益。

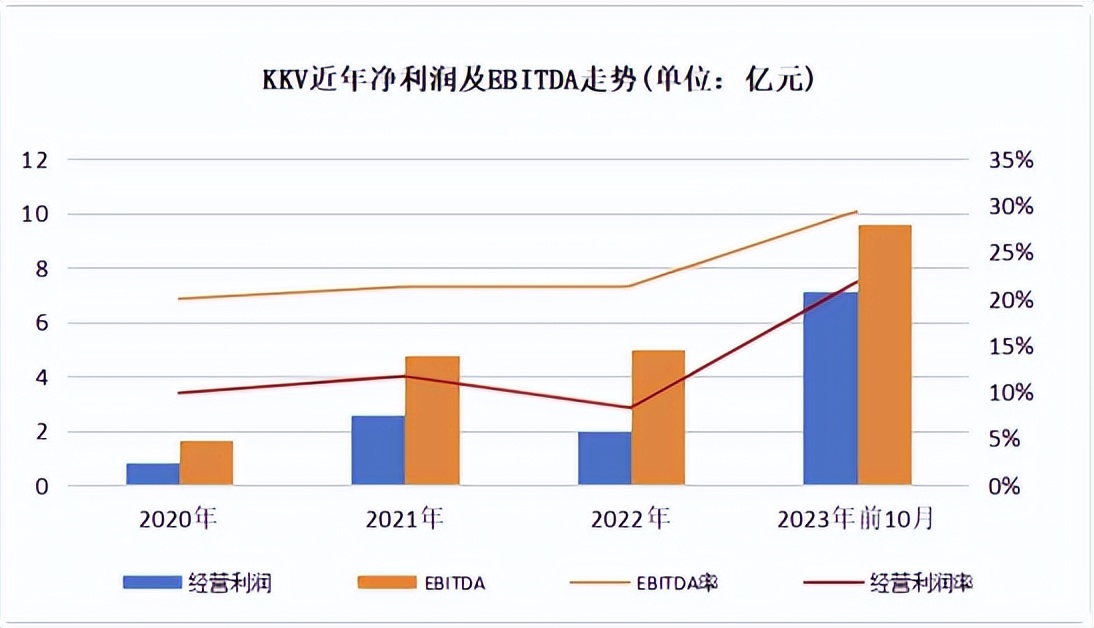

而从公开信息来看,KKV是其母公司KK集团旗下最核心的品牌。据过往招股说明书披露口径,截至2023年10月31日,KK集团GMV为55.35亿元,其中KKV贡献了41.73亿元,占比约75.4%,同期KKV收益约32.7亿元,堪称业绩压舱石。

这意味着:一旦核心品牌的门店在商场方面被重新评估,外界自然会把它理解为对公司整体的市场测试。

图源:KK集团招股说明书

3、表面繁荣下的承压

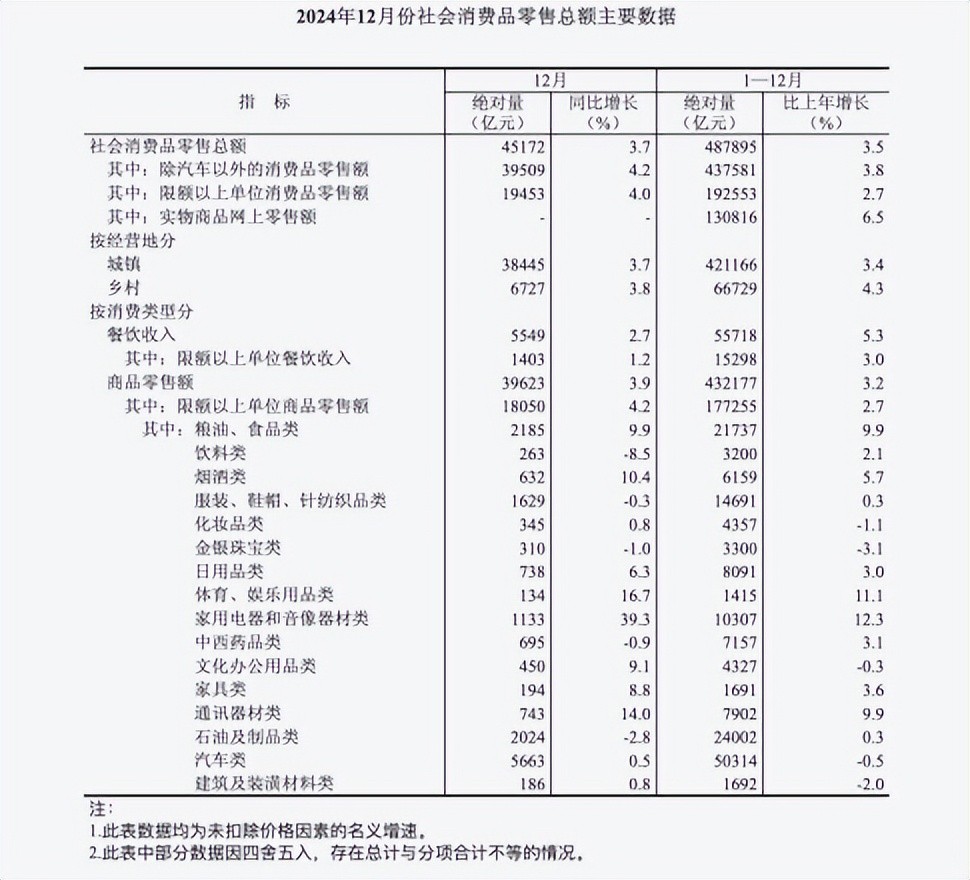

根据国家统计局数据,2024年社会消费品零售总额为487895亿元,同比增长了3.5%,但线上和新模式更为活跃。

图源:国家统计局

对于集合店来说,这种消费趋势必然会抬高线下门店对于体验与效率的双重要求——既要保证可逛性,同时也要更精确地把流量转化成交易额。在这种背景下,集合大店想要保住位置和条件,就必须证明自身“客流贡献,销售转化”的确定性。

除此之外,相关报道将KKV出海描绘为加速扩张的信号,提到2024年KKV覆盖四国,19门店,另一方面KK集团赴港IPO被市场广泛关注,公开报道提到其多次地表招股说明书状态呈现需更新财务数据的情况,客观上会放大外界对于其公司增长与合规的审视。

KKV模式的三类隐患

1、大店模型的硬成本

集合店的“好逛”往往建立在大面积与高密度陈列之上,但大店意味着固定成本刚性:租金、人力与装修摊销都更高,客流一旦波动,就会迅速传导到利润表与现金流。

更关键的是,商场与大店常见的“固定租金、业绩抽成”结构,天然对“销售认定、对账口径”高度敏感;一旦双方对账机制谈不拢,纠纷很容易从财务争议升级为经营对抗。

深圳卓悦中心与KKV在“是否欠付业绩租金、是否依约收铺”上的对立,正是这种矛盾被集中激化的典型结果。

图源:小红书用户

2、库存、损耗与品类风险

多品类带来的并非只是“选择更多”,更是管理复杂度指数级上升——一旦判断偏差,库存积压会迅速转化为折扣损耗,进一步侵蚀毛利。

为了维持“逛感”,集合店必须持续上新与主题化,这对供应链反应速度提出极高要求——以美妆集合店话梅为例,其对外披露门店覆盖800+品牌、2.5万+SKU,且每月上新超过1000个产品。

当“新鲜感”成为核心卖点时,本质上就是用更快的商品周转去对冲同质化竞争,但一旦上新节奏跟不上,门店很容易从“网红目的地”退化为“普通杂货”,客单与复购随之走弱。

图源:小红书用户

3、门店越多,运营短板越容易被放大

规模扩张能放大规模效应,也会放大组织短板:门店管理、区域营运、商场谈判与合规流程若未同步升级,单店摩擦就可能演变为系统性风险。

公开报道提到KKV国内布局约600家门店,而KK集团招股书口径下KKV更是公司GMV主力。这类“主力品牌高度集中”的结构,决定了任何区域性纠纷都会被外界视为对核心引擎的压力测试。

与此同时,IPO进程的反复也会放大外界对治理与可持续性的关注。市场公开报道显示,KK集团在赴港上市过程中出现过招股书“需更新财务数据”的情形。

换言之,集合店做到一定规模后,比“开店速度”更重要的,是让每一家店都能在变化的商场与客流环境里,靠流程与能力稳定运行。

为什么“集合店”越来越难做

1、同赛道拥挤,消费者更挑剔

生活方式集合店早期吃的是“差异化红利”:新奇选品、强氛围场景、逛街即内容。

但当同类品牌密集入场后,“会做主题”逐渐变成行业标配,消费者的判断标准也随之迁移到更硬的指标——更新速度、购物效率与复购理由。

从宏观数据看,消费仍在恢复但并不算强劲:国家统计局披露,2024年社零总额48.79万亿元,同比增长3.5%;与此同时,全国网上零售额15.52万亿元,同比增长7.2%,线下要把人“拉回来”并不容易。

图源:国家统计局

在“新鲜感成本上升”的另一面,是供应链与商品池被迫做大做深。

以美妆集合店话梅为例,其对外信息显示,品牌拥有800+全球品牌、25,000+SKU,并保持每月上新超过1,000款产品。本质上说明:要维持“逛感”,就必须持续供给海量的“可逛内容”,而这会抬高选品、人货场协同、滞销清理的综合成本。

2、商场升级:从“看体量”到“看贡献”

商场方面的逻辑也在变化:当购物中心进入调改周期,租户不再因为“面积大、装修贵”就天然安全。

CBRE在《中国房地产市场报告2025年第二季度》指出,受调改项目增多影响,季末零售物业空置率升至7.4%,同时购物中心首层租金环比下降0.2%。一边是“调改加速”,一边是“租金承压”,商业体更倾向把资源投向更能稳定客流与停留时长的业态,从而对原有大店进行重新评估。

这种变化会把集合店推入更现实的谈判场——要么持续证明贡献,要么接受位置、面积或租约条件的被动调整。

以KKV为例,其与卓悦中心的闭店争议,表面是合同与租金条款分歧,但“业态调整期的大店再评估”恰恰构成冲突升级的现实背景。

3、真正门槛在于长期运营

更深层的难点在于:流量不等于生意。

集合店靠装修、主题、打卡带来的更多是“到店”,能否转化为“购买、复购”,取决于陈列动线、补货响应、会员运营等一整套运营系统。

行业进入精细化后,同样的面积里,拼的不是SKU堆砌,而是“上新节奏是否可控、滞销淘汰是否迅速、跨品类连带是否被设计出来”。

当门店规模扩大,这套能力还必须“可复制”。KK集团更新招股书披露,截至2023年10月31日公司GMV55.35亿元,其中KKV41.73亿元、占比75.4%。主力品牌一旦扩张到足够体量,任何单店波动都可能被放大为组织能力的检验——店长与督导能否标准、数据化指标能否及时预警、与商场的协商能否可控。

归根结底,集合店越来越难做,不是因为“没有流量”,而是因为在流量稀缺与商场调改并行的周期里,只有把运营做成体系,才能把每一家店从“网红点位”变成“稳定资产”。

图源:小红书用户

结语

事件本身或许带有偶发性,但它对行业的提示十分明确。

集合店真正的护城河,从来不是装修与主题带来的短期热度,而是能否沉淀为可复制的单店盈利模型,并把供应链与库存风险控制在可预期范围内。

对KKV而言,下一阶段的关键不在于“开得更快”,而在于“跑得更稳”。闭店只是结果,决定品牌命运的,是其经营模型能否经得起周期与竞争的双重压力。