在过去的一年中,家喻户晓的茶饮界龙头品牌喜茶减少约680家门店,同比降幅达到了惊人的15%。作为奶茶饮品界最知名的品牌之一,为何喜茶突然如此急剧地收缩?实际上,这次收缩是喜茶内部面对当今茶饮市场做出的一次理性战略调整,面对内外部各种压力,喜茶对店铺的收缩,完全在意料之中。

内部失序:加盟扩张埋下的经营隐患

1.管理能力与规模扩张的严重错配

喜茶一直以来以“高标准”“高品质”作为卖点,对制作茶饮的工序有着严格的规定。比如制作奶茶使用的黑糖啵啵,需要熬煮30分钟、闷25分钟,再加入黑糖粉焖10分钟,下锅煮波波前还必须先过筛;制作柠檬茶时,必须按照固定的制作工序,先加冰块,再放柠檬。

然而,严格的制作流程与管理规范显然与急速扩张的加盟相矛盾。喜茶的高品质源于严格的制作流程,加盟商正是看中其高品质标签,希望借品牌形象赚取利润。然而,严格的出品流程实际上限制了制作速度,可能与加盟商想要迅速获利的愿望相违背。当繁琐的流程不足以获得加盟商投入巨额所期望的成本时,加盟店品质的下降也就在所难免,进而影响喜茶各门店作为整体的品牌形象。

(图源:小红书)

2.成本高企与盈利困境的双重挤压

根据36氪对喜茶加盟商的采访可以得知,一家喜茶加盟店每月营业额至少要达到15万元,才能保证不亏本;而瑞幸大约是10万元,蜜雪更低,只需8万元。复杂的制作流程大大降低了喜茶的出杯速度,想要维持正常的门店运转,势必也需要更多员工,成本由此居高不下。

然而,复杂的制作流程、严格的品质管控,并没有使得所有喜茶店铺都获得期望中的高营收。根据大河财立方记者的采访,喜茶加盟店单店投资高达50万—100万元。然而,在如此高的投资成本之上,喜茶给加盟门店的部分物料加价能达到40%左右。

在早期喜茶扩张之初,高涨的营业额还足以维系高开支,然而,近年来,多方面的原因导致喜茶营业额下滑——加盟店品控不严、奶茶市场的竞争内卷、扩张过快不及消费预期等,喜茶作为较早创立的茶饮品牌,在2025早就失去了曾经一枝独秀的光环。在成本与盈利的双重挤压下,喜茶缩减规模也并非不可预料之事了。

(图源:小红书)

3.品牌定位与市场选择的错位尴尬

在中国茶饮市场,喜茶算得上是“第一个吃螃蟹的人”,在10年代初,就创新出如今已经布满大街小巷的“芝士茶”,竞争力远超同品类的品牌。然而,如今的奶茶市场已经不再是当初的一片蓝海。2025年外卖大战如火如荼,奶茶品牌纷纷以降价应对,这显然与喜茶坚持的“高价高品质”不相符。

实际上,喜茶并不是没有尝试过降价策略。2023年2月,喜茶宣布“回归合理价格”,将价格从曾经的30元以上降至9-29元。然而此番降价并没有使喜茶获得高竞争力,面对蜜雪冰城等平价奶茶,喜茶的价格区间仍属于中高端定位。尤其是在加盟商飞速扩张至县城等下沉市场时,下沉市场的消费偏好与喜茶的定价并不匹配。

喜茶开展加盟业务和整体的降价几乎处于同一时段,然而喜茶的加盟扩张与价格下调,使得原本“高端”的品牌形象逐渐弱化。在社交媒体平台搜索关键词,不少消费者开始怀念降价前的喜茶——即使价格略高,其高品质的用料与严格的工序流程是使用半成品原料的平价饮品难以复刻的。

(图源:小红书)

外部承压:新茶饮行业的瓶颈与内卷

1.行业整体增速放缓,门店供给过剩

在奶茶行业如火如荼地发展中,市场已经进入了较为饱和的阶段。根据NCBD(餐宝典)的数据,2024年我国新茶饮市场规模已经高达2185亿元,而截至2025年9月,全国30个代表性现制茶饮品牌门店总量已突破13.1万家。

(图片来源:小红书)

实际上,并不只有喜茶遭遇了加盟困境。从2018年至2024年,奈雪的茶营收增长四倍有余,但同期归母净利润却累计亏损近62亿元,连年负增长。2025年上半年,奈雪的茶期内股东应占溢利同比收窄73.1%至-1.17亿元,但营收同比下滑14.41%。因此,奈雪的茶门店规模也由2024年12月31日的1798家缩减至1638家,半年时间关掉了160家门店,其中包括132家直营门店和28家加盟门店。

实际上,奶茶行业的淘汰速度远远超乎普通人的预期。2024年11月至2025年10月,在奶茶饮品店仍然络绎不绝地开设新门店的同时,奶茶门店数量净增长却为-21746家。

在行业增速放缓的局面下,盲目以门店规模达成数量优势并不是适合喜茶的营收方式,也不是喜茶发展的目标。在这种情况下,收缩门店并非无奈之举,也许也是品牌深思熟虑的结果。

2.竞争格局固化,差异化突围难度加剧

实际上,不止门店数量过多会在竞争中遭遇瓶颈,在外卖价格战如火如荼地开展中,以霸王茶姬、喜茶为代表的中高端品牌更容易遭受挫折。2025年二季度,未参与外卖价格战的霸王茶姬净利润率仅为2.3%,远低于上年同期的20.8%;营业利润率3.2%,也较上年同期的24.6%大幅下降。基于此,霸王茶姬预计2025年下半年同店GMV仍将面临压力,因此在2025年放缓了门店扩张速度,以缓解同店业务的增长压力。

不止价格竞争十分激烈,对新品的推出也十分趋同。一家奶茶饮品店推出新品,往往就会引来其他品牌推出类似的产品,新品独特的竞争优势顷刻间便荡然无存。如果搜索“木薯”相关的产品,会发现古茗“木薯桃胶炖奶”、卡旺卡“黄金木薯炖奶”、麦记牛奶公司“木薯大满贯”等等一系列相似的产品,而喜茶曾经最独特的“芝士茶”品类也早已遍及各大品牌。面对品类的重复,品质则显得更加重要。在重复的茶饮品牌推出“大橘”“桃胶”“葡萄”等产品时,如何突出自己的差异,在奶茶品牌竞争中的重要性日渐凸显。

3.消费需求迭代,品牌价值要求升级

实际上,现代年轻人对茶饮的消费早就不限于关注价格口味。奶茶常常与“不健康”“高糖”“高热量”等标签挂钩,近年来,许多奶茶品牌也在寻找更加健康、更加符合现代年轻消费者需求的创新方向。《中国新式茶饮大数据研究及消费行为》调查显示,49.4%的消费者会担心健康问题,42.2%的消费者更在意是否会长胖。在这样的背景下,富含维生素、矿物质及膳食纤维的果蔬饮品,成为不少消费者的新选择。在冬季,不少品牌推出了“养生”“暖胃”等关键词的茶饮,吸引了消费者的目光。

(图片来源:品牌微博)

其次,跨界联名也为奶茶店吸引了不少目光。近年来,奶茶店的爆单往往由游戏、动漫等IP联名所引发。2023年,红极一时的瑞幸“酱香拿铁”与贵州茅台联名,据瑞幸咖啡官方微博,酱香拿铁单品首日销量突破542万杯,单品首日销售额突破1亿元。而奈雪的茶联名薄盒范特西音乐宇宙,推出联名款奶茶——借助周杰伦的影响力,奈雪X范特西联名奶茶首日销售量高达146万杯,创造奈雪新品首日销量的新纪录,同时也创下单日门店销售新高。

利用各方面优势,为奶茶作为饮品提供口感之外的价值,正是奶茶产品逐渐升级的必然要求。

战略纠偏:从规模竞赛到价值回归

1.主动收缩:叫停加盟背后的战略清醒

2025年2月10日,喜茶发布了名为《不参与数字游戏与规模内卷,回归用户与品牌》的内部信。在信中,喜茶明言将“拒绝无意义的门店规模内卷,暂时停止接受事业合伙申请”,不再接受加盟申请。

实际上,盲目地扩张加盟也确实损害了喜茶曾经的高端形象,在2024年的“为用户创造差异化的品牌和产品内部信”中,喜茶就已经意识到差异化竞争的重要性——盲目扩张与价格内卷完全不是喜茶的优势所在。

在内部信中,喜茶表明:“用户需要的是真正好的产品与品牌体验,而不只是低价。况且,行业普遍内卷式低价的现状,让任何品牌都不可能只凭价格战就可以赢得消费者。真正离不开低价内卷与折扣营销的,是片面追求营收与规模数字,而无法做出产品创新和内容创造的品牌。”

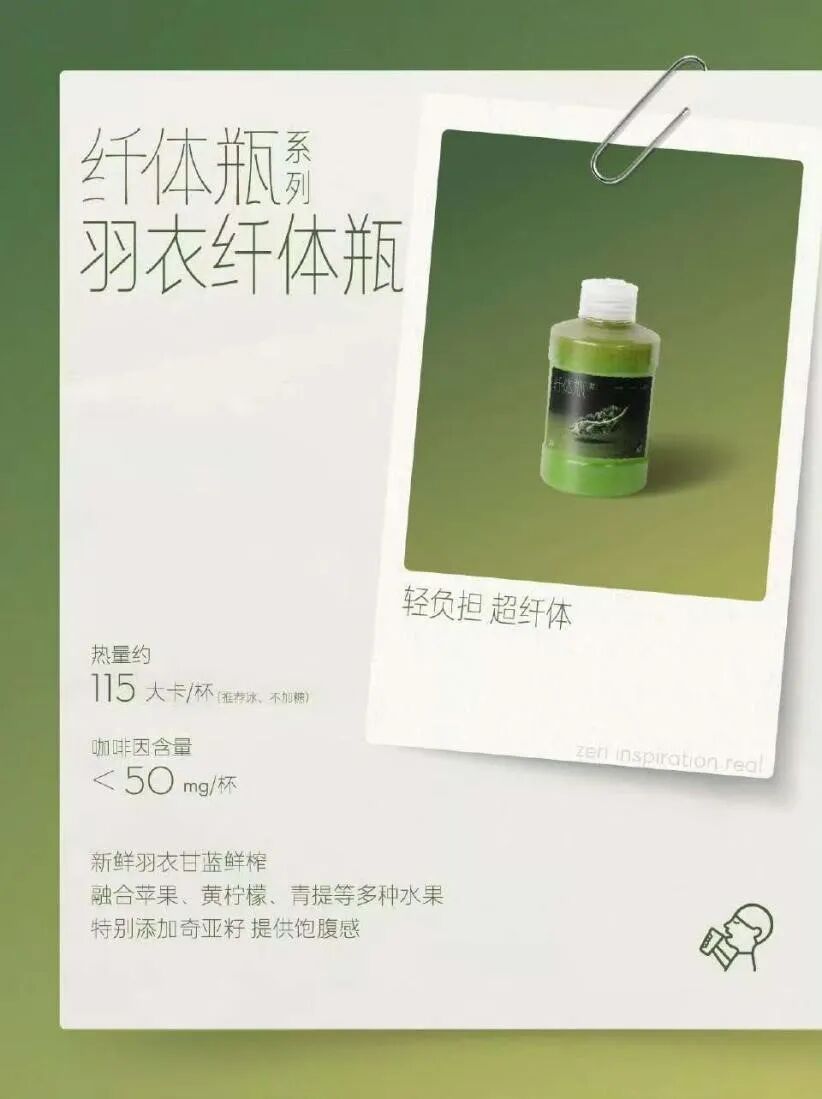

在2025年,喜茶的策略实际上已经恢复了曾经高品质的要求。2024年7月,喜茶推出的羽衣纤体瓶大获成功。不同于后来模仿者只需解冻冷冻汁液、简单勾兑的流程,喜茶现场使用新鲜羽衣甘蓝制作,进一步赢得了消费者的喜爱。有消费者感叹:“曾经的喜茶回来了。”

(图片来源:喜茶官方微博)

2.行业启示:新茶饮的下半场竞争逻辑

事实上,大多数茶饮品牌都放缓了扩张的脚步。霸王茶姬将2025年的开店目标压缩至1500家,增幅几近腰斩;瑞幸2025年第四季度净增门店997家,环比、同比均有回落;茶百道终止加盟门店890家,是前一年的四倍;其中奈雪的茶缩减十分显著,自5月起基本暂停新开直营和加盟门店,强调“要优先保证每一家门店的盈利”。

加盟扩张以占领市场份额的方式不再能有效提升营业数据,茶饮品牌们也纷纷转移了竞争的焦点。近年来,打造独特品牌形象更有助于在消费者心中留下印象。霸王茶姬独特的外包装与四字充满国风韵味的产品命名就是其中的成功尝试。此外,各大茶饮品牌还纷纷进行联名,瑞幸与茅台、CoCo都可与手游《恋与制作人》、喜茶与手游《光与夜之恋》《原神》、奈雪的茶与《百变小樱》《明日方舟》……联名对于塑造品牌形象也具有十分重要的作用。

当然,许多茶饮品牌更将目光投向了海外,其中的代表便是蜜雪冰城:其业务已覆盖越南、柬埔寨、日本、韩国、澳大利亚等12个国家,海外门店超4700家。霸王茶姬也拓展了海外业务,一时风头无二,截至今年6月底,霸王茶姬海外门店扩展至208家。面对中国大陆激烈的竞争,海外市场完全是一片蓝海。

(图源:小红书)

结语

实际上,喜茶对门店的缩减并不是对竞争的投降。在竞争激烈的茶饮市场,缩减门店也许只是一个喘气的机会,在确立差异化竞争的目标后,喜茶会在更清晰的道路上继续前进。